消費税計算の基礎(本則課税)

難しいことは分からないので基本的なことだけで大丈夫です。

それでは一緒に確認していきましょう。

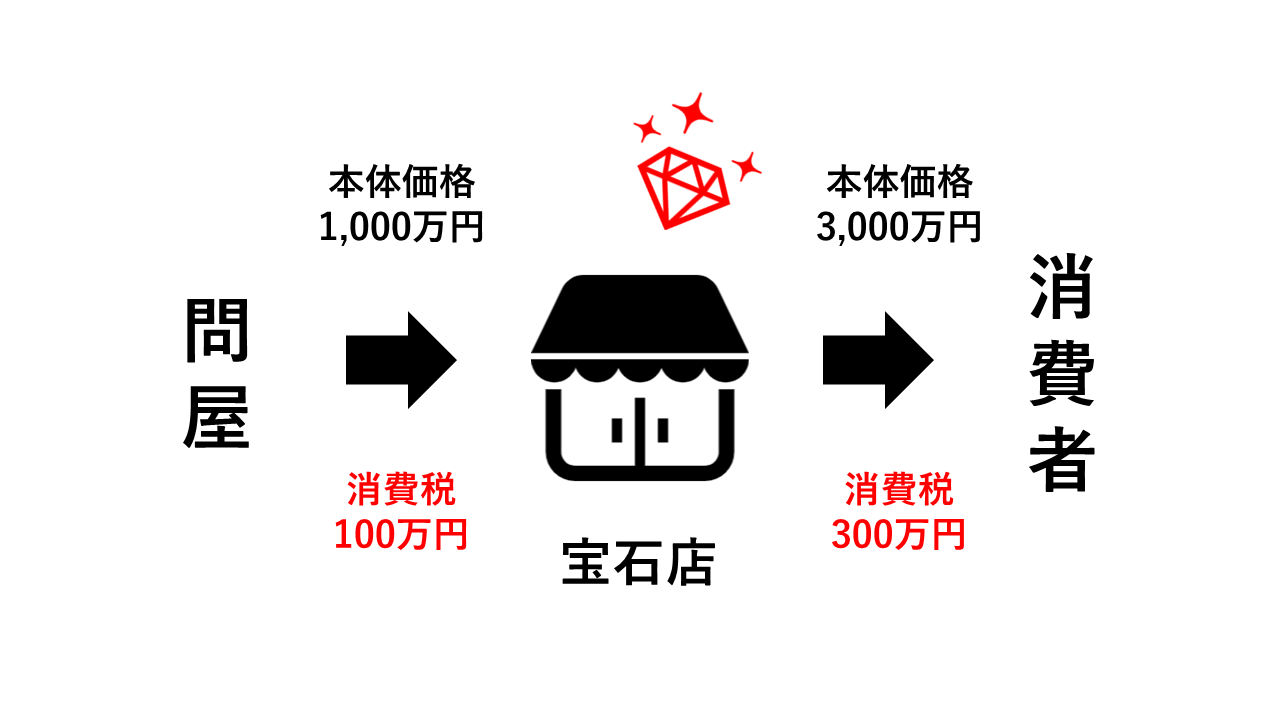

宝石店のケース

今回は消費税の計算方法について確認します。

具体例で見た方がわかりやすいので、まずは宝石店を例に解説しましょう。

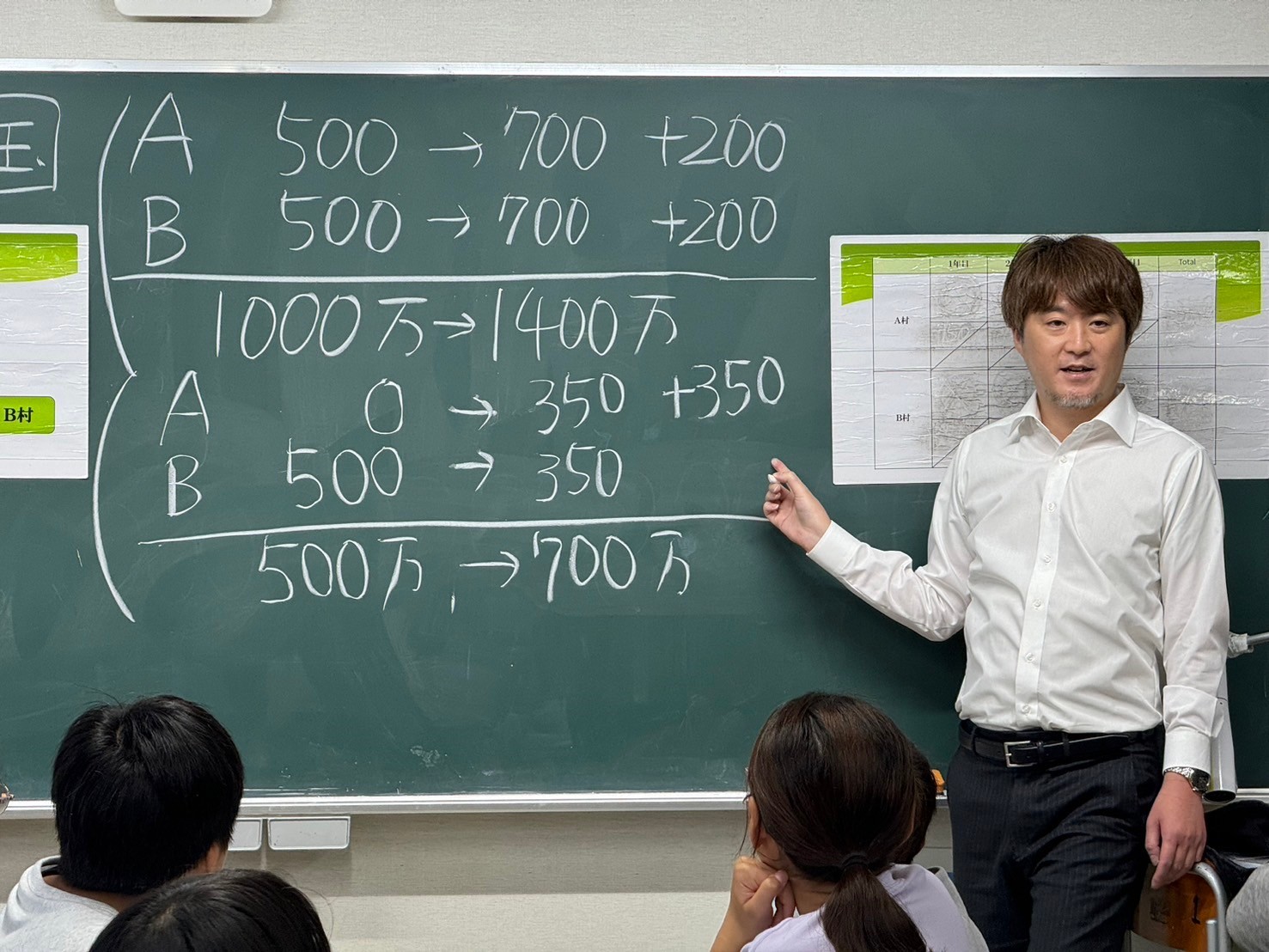

消費税の納税義務者である宝石店があったとして、その宝石店が税込1,100万円(本体価格1,000万円+消費税100万円)の宝石を問屋から仕入れたとします。

またその後、宝石店はその宝石を消費者に販売しますが、その値段が3,300万円(本体価格3,000万円+消費税300万円)だったとします。

宝石店は300万円の消費税を預かる一方で、問屋に100万円の消費税を支払っていますよね。

以上のように、ひとまず本体価格は無視して消費税の流れだけに着目します。

そして、預かった消費税から支払った消費税を差し引きます。

その残りを税務署へ納めることになるわけです。

これが消費税計算の基本的な構造です。

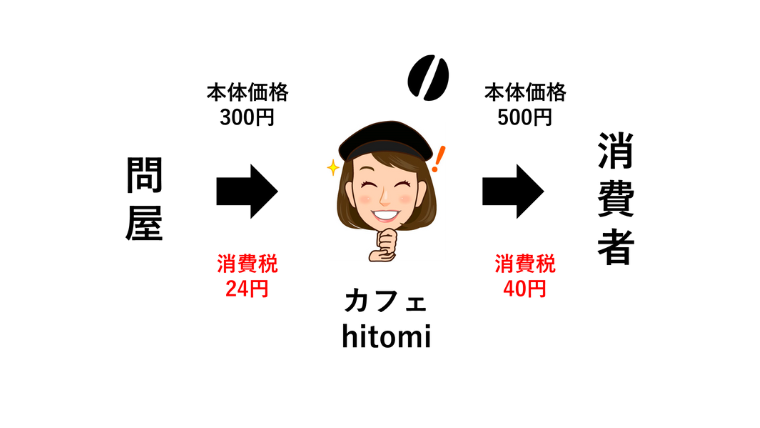

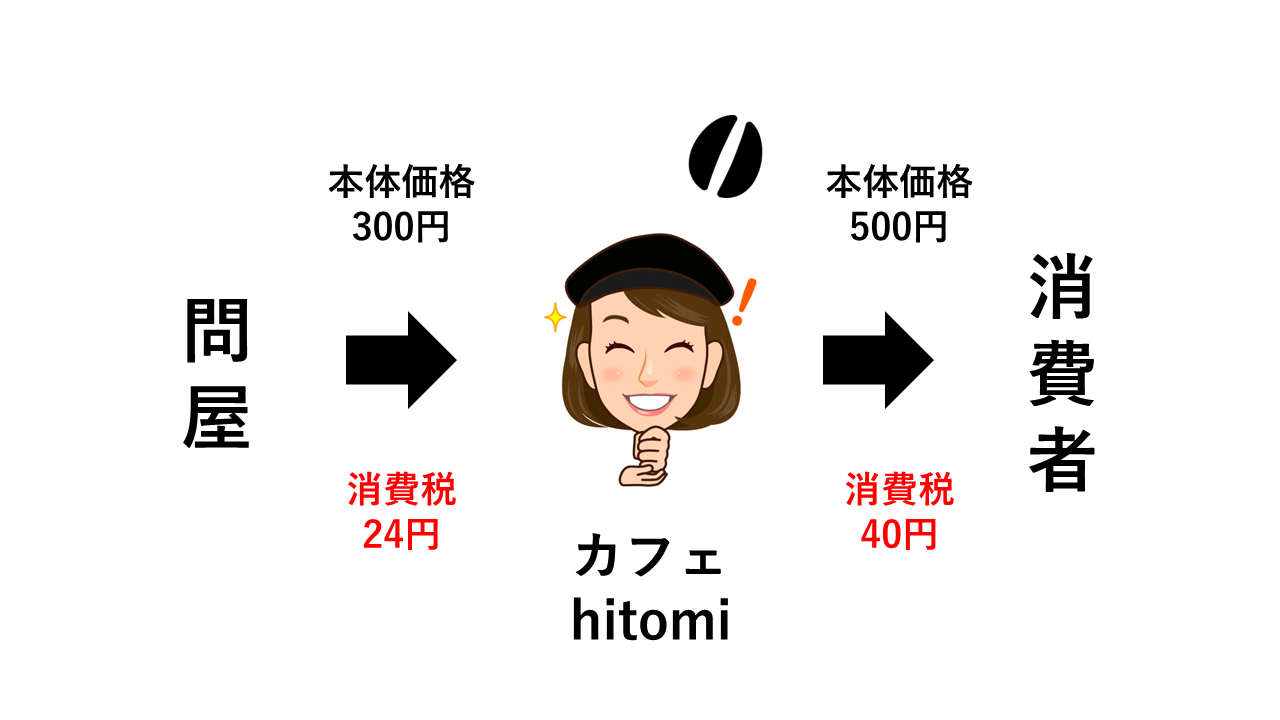

カフェ HITOMIのケース

飲食料品のテイクアウトなので軽減税率の対象となり、消費税率が8%となることに注意してください。

ヒトミさんは、税込324円(本体価格300円+消費税24円)のコーヒー豆を問屋から仕入れます。

また、そのコーヒー豆を税込540円(本体価格500円+消費税40円)で消費者に販売します。

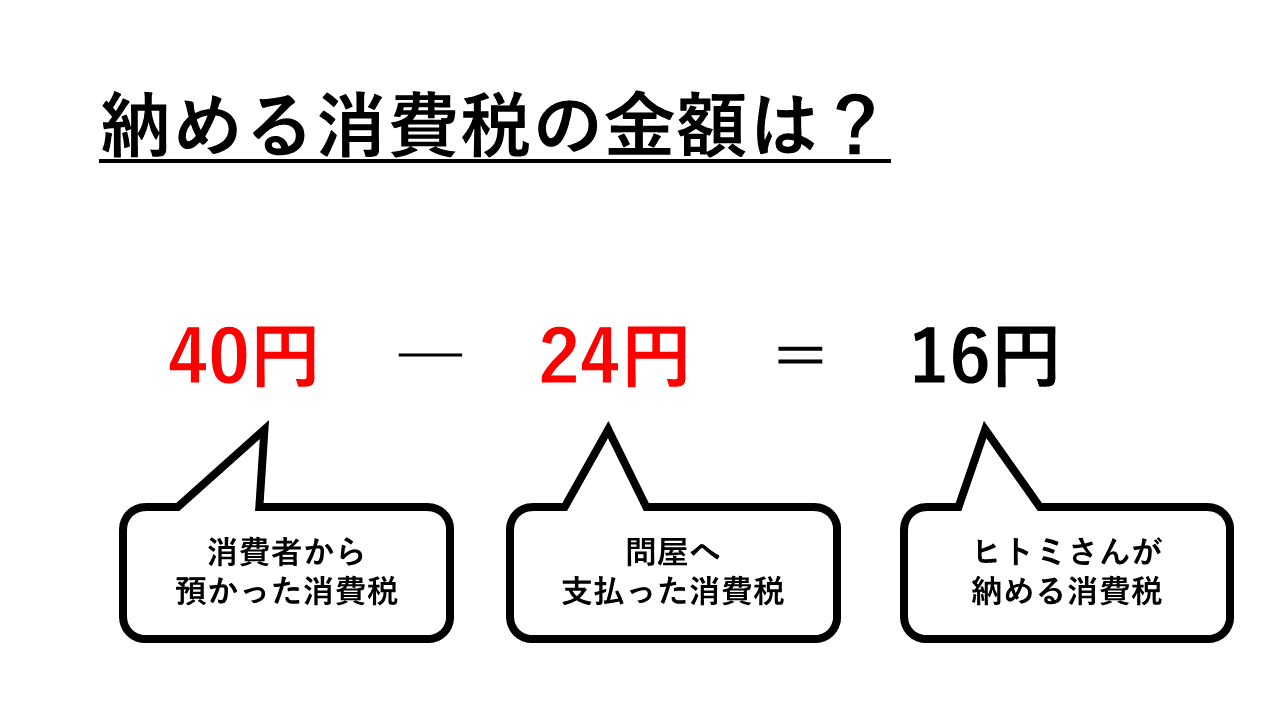

このときにヒトミさんが納める消費税の金額はいくらになるでしょう?

もうおわかりですよね。16円です。

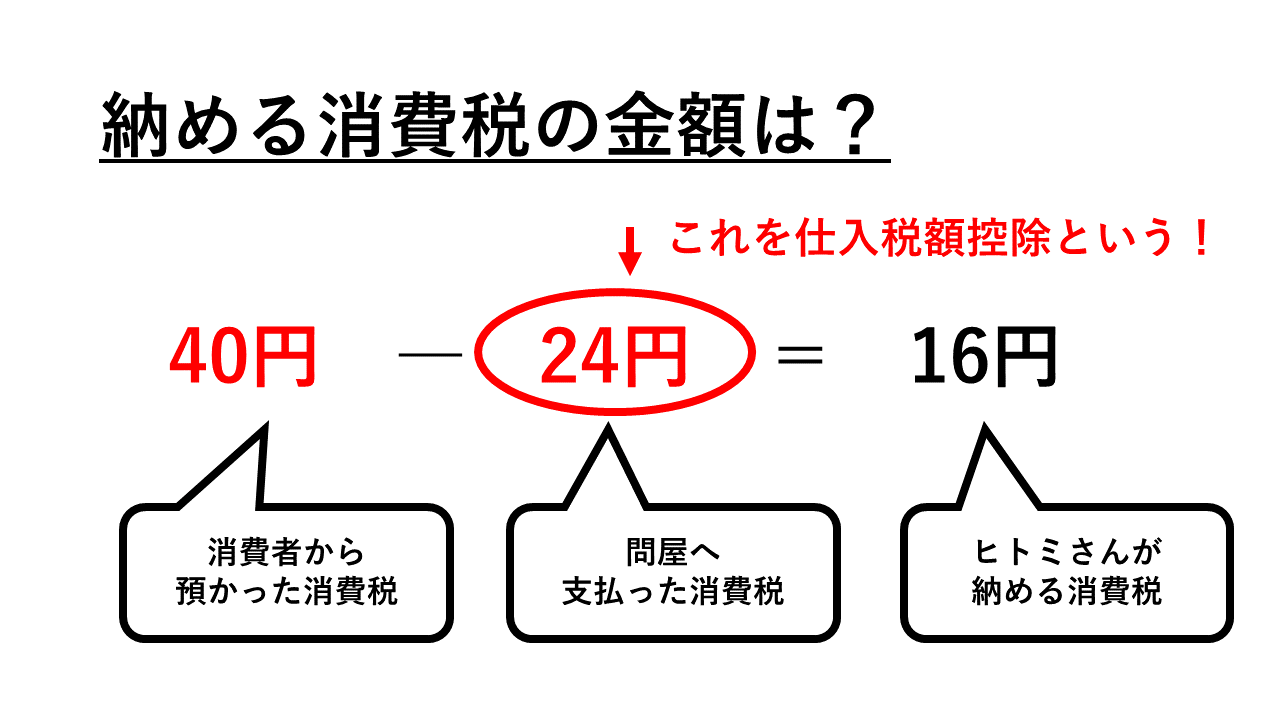

理解必須!「仕入税額控除」

消費税の計算の基本構造については理解いただけたと思います。

実際には1年間に取引が1つだけということはありませんので、年間の全ての取引について集計した上で計算することになります。

さて、ここでひとつ重要なことをお伝えしましょう。

インボイス制度を理解するにあたって絶対に覚えておきたい用語があります。

それが「仕入税額控除」です。

「預かった消費税」から「支払った消費税」を差し引いて税額を計算しますが、この「支払った消費税」を差し引くことを専門用語で「仕入税額控除」といいます。

「仕入税額控除」という用語の意味を理解しておくことはとても大切です。

ここでしっかりマスターしておきましょう!

まとめ

- 消費税は「預かった消費税」から「支払った消費税」を差し引いて計算する

- この「支払った消費税」を差し引くことを『仕入税額控除』という

- 仕入税額控除について知っておくことは、インボイス制度の理解に欠かせない

フリーランス(個人事業主)

会社員

年金受給者

の皆さまを対象に、税務会計全般のサービスを行っております。

税務に関してのお悩みがございましたら、まずはご相談ください!

どのサービスにしようかご検討中のお客様には「メニュー診断チャート」がおすすめです。