他勘定振替高|棚卸資産を広告用に使ったら?

八百屋の大吉です。

よろしく!

よろしくお願いします。

広告チラシの撮影用に使ったんだけどさ。

他勘定振替の処理をしましょう。

在庫を本来の目的以外で使ったら?

在庫(棚卸資産)を本来の目的以外の用途で使ったら、会計上どのような処理が必要になるのでしょうか?

在庫の本来の目的とは、言うまでもなくお客様へ販売することですね。

では、それ以外の用途とはどんな場合でしょう。

たとえば八百屋さんであれば以下のケースが考えられるでしょう。

- キュウリをサンプル(見本)として使用した

- カボチャとナスの詰め合わせを常連客に贈答した

- 泥棒が入って高級なニンジンが盗まれた

- ピーマンが腐ったので廃棄した

このように、在庫を販売目的以外で使用(あるいは滅失)した場合には、一定の会計処理が必要となります。

他勘定振替高の仕訳

たとえば「100円で仕入れた大根を広告用に使った」ケースを考えてみましょう。

次のような仕訳が考えられます。

| 借方 | 金額 | 貸方 | 金額 |

| 広告宣伝費 | 100 | 仕入 | 100 |

「広告宣伝費 100円」を計上するとともに、貸方に仕入勘定を持ってくることで「仕入 100円」を取り消しています。

この仕訳でも間違いではありません。

しかしこのような処理をしてしまうと、後々振り返ったときにひとつ問題が生じます。

仕入勘定をプラスしたりマイナスしたりすることによって、外部の業者からいくら仕入れたか(仕入総額)について把握できなくなってしまうのです。

そこでひと工夫。

貸方の勘定科目を「仕入」から「他勘定振替高」に変更してみましょう。

| 借方 | 金額 | 貸方 | 金額 |

| 広告宣伝費 | 100 | 他勘定振替高 | 100 |

これが正しい仕訳です。

損益計算書と他勘定振替高

他勘定振替高は、文字どおり「仕入から他の勘定へ振り替える」ために使用されるもの。

損益計算書においては、売上原価の内訳項目として仕入から控除される形で表示されます。

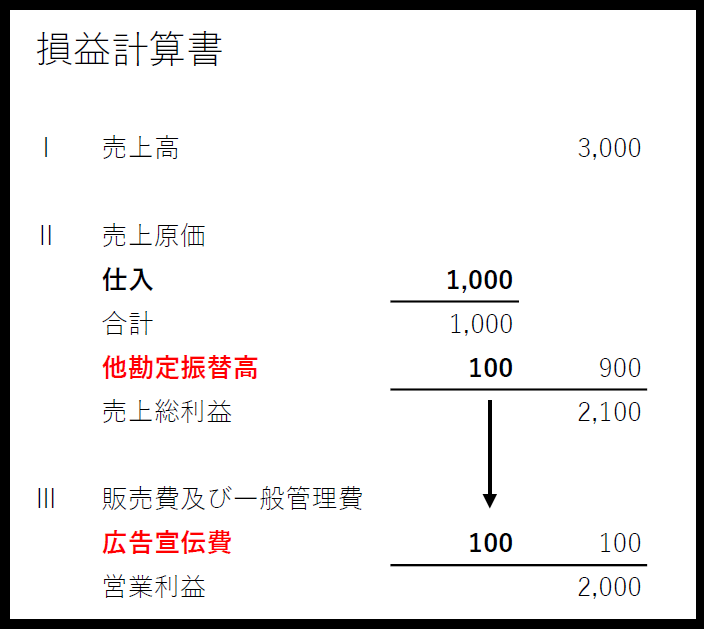

「仕入れた野菜が合計1,000円。うち900円を販売して残りの100円を広告用に使った」場合の損益計算書を考えてみましょう。

↓ 他勘定振替高を使用しなかった場合

↓ 他勘定振替高を使用した場合

「仕入900円」と純額で表示するよりも、「仕入1,000円」「他勘定振替高100円」というようにそれぞれ別箇に示した方が内容がより正確に把握できますよね。

これが他勘定振替です。

在庫を販売目的以外で使用したときはこのように処理しましょう。

***

本記事は簿記を知らない方には少し難しい話でした。

わからない方は「ふーん♪」で大丈夫ですよ! \(^o^)/

まとめ

・在庫を販売目的以外に使ったときは会計処理が必要

・仕入を直接マイナスするのではなく他勘定振替高を使って間接的にマイナスする

・他勘定振替高は売上原価の内訳項目

ウチのはおいしいよ!

こちらの白菜やトマトもおいしそうですね。

また時々寄らせてもらいますね!

フリーランス(個人事業主)

会社員

年金受給者

の皆さまを対象に、税務会計全般のサービスを行っております。

税務に関してのお悩みがございましたら、まずはご相談ください!

どのサービスにしようかご検討中のお客様には「メニュー診断チャート」がおすすめです。