事業主控除と月割|開業年に注意したい個人事業税

先日は個人事業税について教えてくれてありがとうございました!

安心しました。

でも、たしかアキラさん。最近開業されてましたよね?

年の途中に開業しました!

念のため一緒に確認してみましょう。

個人事業税の事業主控除

フリーランス(自営業)の方が納める個人事業税。

事業主控除という所得控除があるため、利益が290万円以下であれば課税されないということでした。

この事業主控除についてひとつ注意しておきたいことがあります。

290万円の事業主控除とは、あくまでも一年を通して事業を行なっている場合の金額である点です。

事業を行っている期間が一年未満である場合には290万円を月割しないといけません。

事業主控除と月割

特に開業した年には注意が必要です。

開業日から年末(12月31日)までの期間が「事業を行なっていた期間」となりますので、事業主控除を月割計算する必要があるのです。

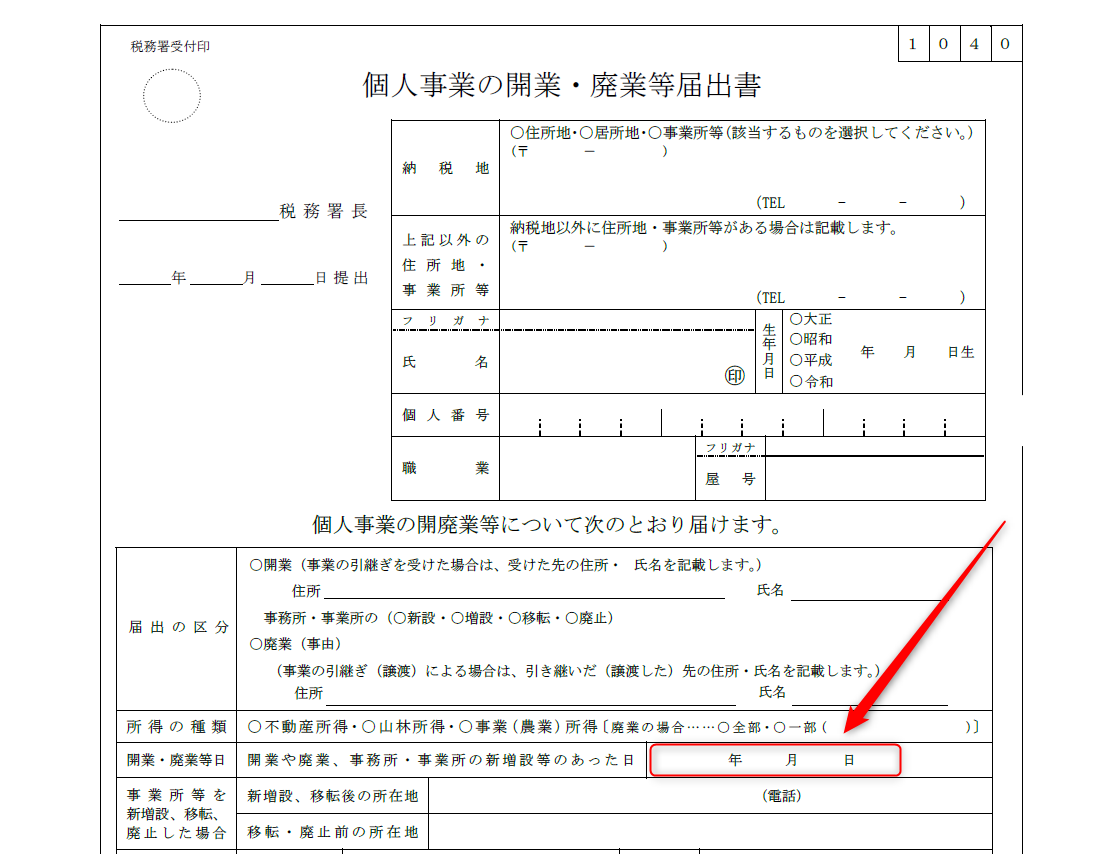

アキラさんのように今年開業された方は、まずはご自身の開業日を確認しましょう。

開業時に税務署に提出した「開業届」から、開業日の日付をチェックします。

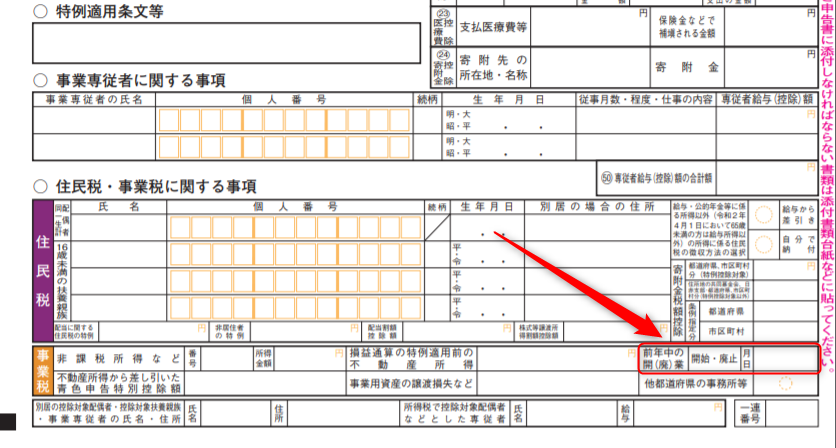

確定申告書(第二表)の下部にある「事業税に関する事項」でも確認することができます。

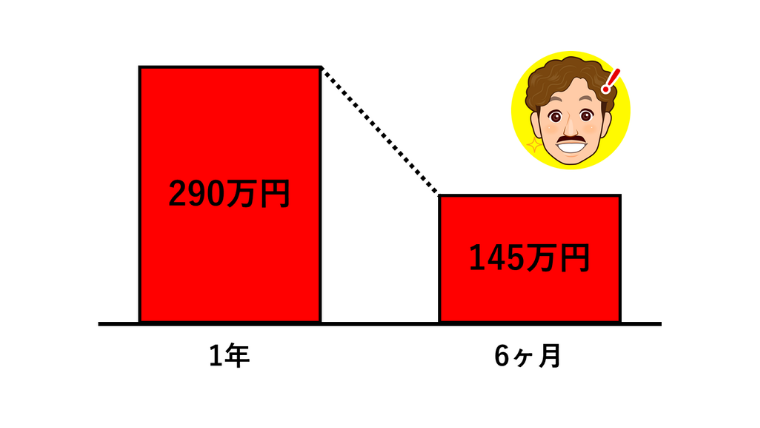

たとえば開業日が7月15日の場合、7月から年末までの月数は6ヶ月となります。(1ヶ月未満の端数は切り上げます)

1年のうち6ヶ月しか事業を行っていないのですから、事業主控除は【290万円×6ヶ月÷12ヶ月=145万円】となります。

この場合には、儲け(利益)が145万円を超えると個人事業税の納税義務が発生します。

通常よりも課税のハードルが下がりますから注意しておきましょう。

***

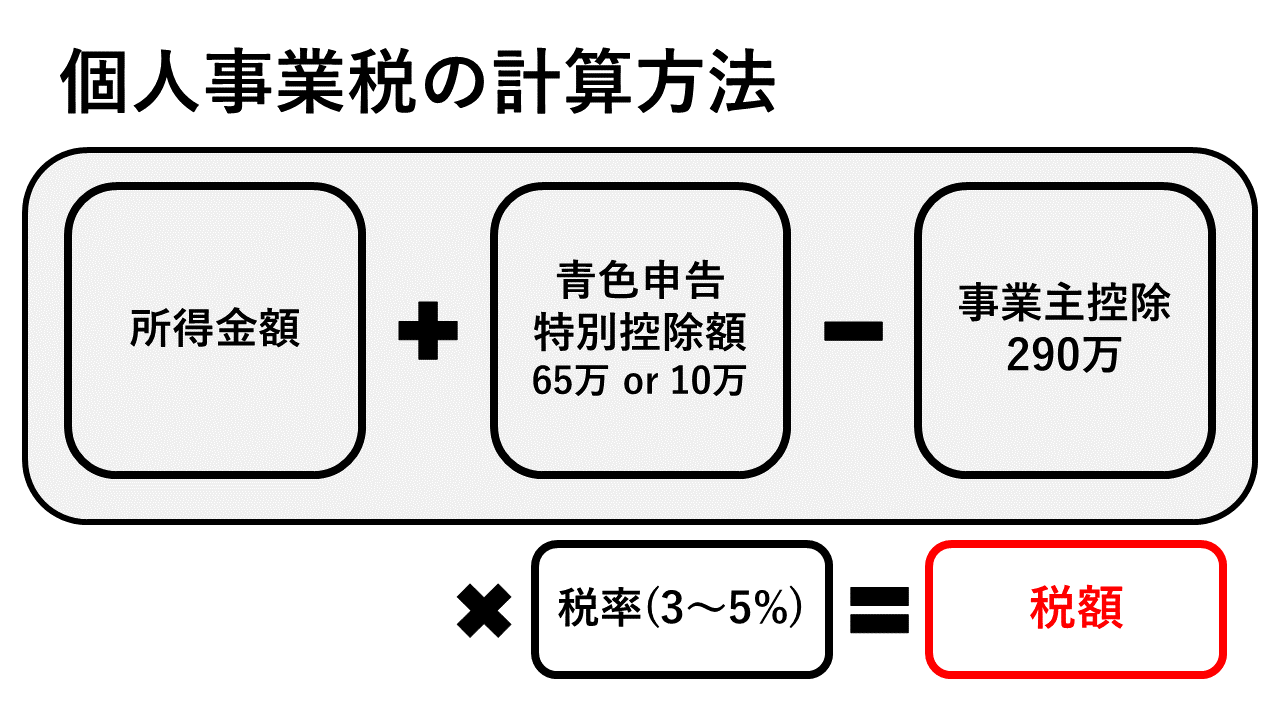

事業主控除の早見表は以下のとおりです。

事業を行なった月数 事業主控除額 1ヶ月 242,000円 2ヶ月 484,000円 3ヶ月 725,000円 4ヶ月 967,000円 5ヶ月 1,209,000円 6ヶ月 1,450,000円 7ヶ月 1,692,000円 8ヶ月 1,934,000円 9ヶ月 2,175,000円 10ヶ月 2,417,000円 11ヶ月 2,659,000円 12ヶ月 2,900,000円 参考:東京都主税局ホームページ

まとめ

・個人事業税の事業主控除は年額290万円である

・年の途中に開業や廃業をした場合には290万円を月割する必要がある

・一月未満の端数は切り上げて計算する

そんなに儲かってない。良かった!

喜んでる場合じゃないのかな?

フリーランス(個人事業主)

会社員

年金受給者

の皆さまを対象に、税務会計全般のサービスを行っております。

税務に関してのお悩みがございましたら、まずはご相談ください!

どのサービスにしようかご検討中のお客様には「メニュー診断チャート」がおすすめです。