年末調整の対象期間(月末締め翌月払いの場合)

実は私、会社では経理部に所属しているんです。

どうりで!会計について詳しいのはそういうことだったんですね。

今年の年末調整を行う場合、この給与は計算に含めるべきでしょうか?

年末調整は今年中に支払いが確定した給与について行なうものだからです。

以下で具体的に説明していきますね。

年末調整とは

今年も残りわずか。

年末調整の季節がやってきました。

この年末調整とは、源泉徴収によって毎月天引きされてきた税金の過不足額を精算する手続きのこと。

本記事は年末調整の処理をする人(経理部の方や会計事務所の方)向けに解説します。

年またぎの給与について

年末調整は従業員さんひとりひとりの個人の所得税を精算する手続きです。

ご存知のとおり、所得税の計算期間は暦年単位(1月1日から12月31日まで)です。

そのため年末調整も暦年単位で計算を行なうことになります。

ここでひとつ疑問が生じます。

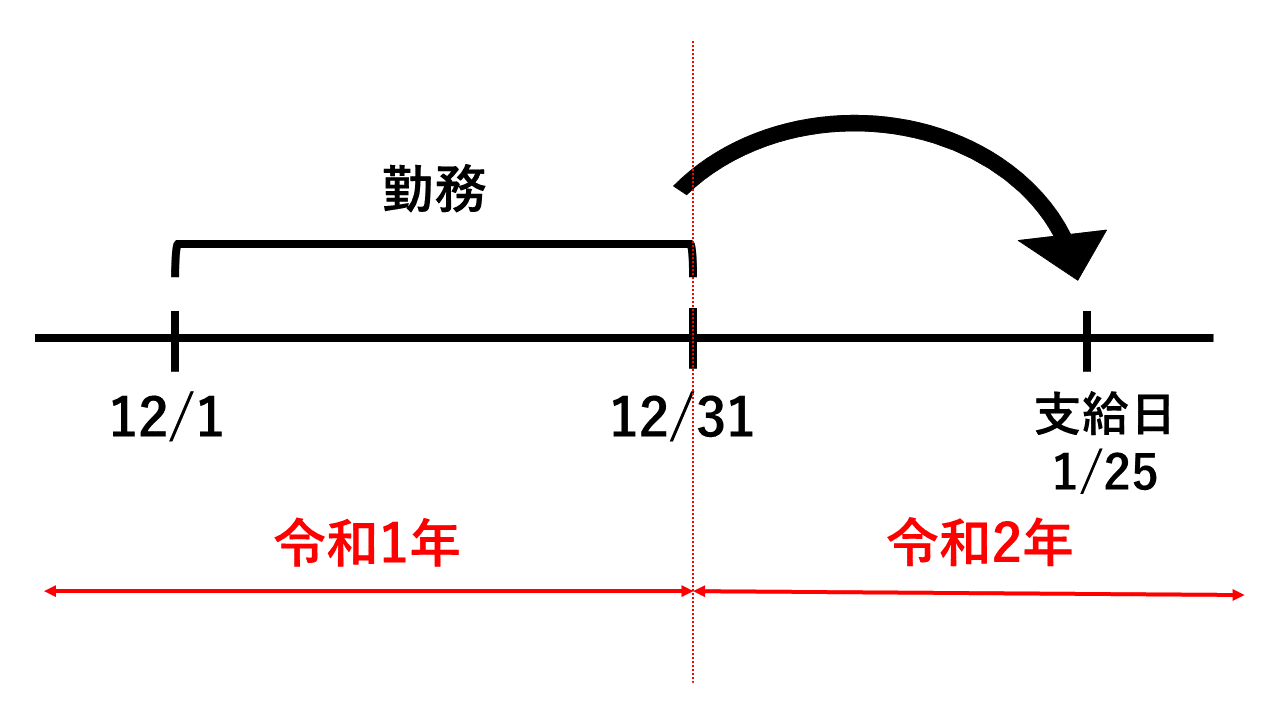

たとえば給与を毎月末日で締め、翌月25日に支払っているケースを考えてみましょう。

下図のとおり、令和1年12月1日~12月31日に勤務した実績に基づいて計算した給与を令和2年1月25日に支払うケースです。

この場合、令和1年12月分給与(令和2年1月25日支払い分)は令和1年分の年末調整の際に計算対象に含めるのでしょうか。含めないのでしょうか。

「令和1年12月分の給与だから含める」と言われればそんな気もしますし、「令和2年1月に支払うものだから含めない」と言われればそんな気もします。

ポイントは支払日が定められているかどうか

結論を先に言うと、令和1年分の年末調整の計算対象に「含めない」が正解です。

なぜなら年末調整とは、本年中に支払の確定した給与について行なうものだからです。

支払確定日とは、具体的には以下のとおりです。

| 契約又は慣習により支給日が定められているか | 確定日 |

| 支給日が定められている給与 | その支給日 |

| 支給日が定められていない給与 | 支給を受けた日 |

実際には就業規則や給与規定、あるいは個別の雇用契約によって支給日が定められている会社が多いでしょう。

そのような場合には、支払確定日=定められた支給日ということになります。

つまり定められた支給日が今年の1月1日から12月31日までに到来する給与が、今年の年末調整の対象となるのです。(実際にいつ支払われたか、既払いか未払いか等は関係ありません)

給与の対象月を間違えて集計してしまうと税額に影響してきますので、細心の注意を払って処理するようにしましょう。

まとめ

・年末調整とは会社員の所得税等を精算する手続きのこと

・年末調整の対象は本年中に支払うことが「確定」した給与

・支給日が定められている場合には、確定日=定められた支給日となる

だから今年の年末調整の計算に含めなくていいんですね。

ただし1年前の給与(平成30年12月分(平成31年1月25日支払い分))は計算に含めないといけません。

元号も変わって更にややこしくなっていますが、注意してください。

瀬口徹税理士事務所では、フリーランス(個人事業主)の方や副業されている方を対象に、所得税の確定申告をサポートするサービスを提供しております。

確定申告についてお悩みの方、お困りの方はぜひお気軽にお問い合わせください!

フリーランス(個人事業主)

会社員

年金受給者

の皆さまを対象に、税務会計全般のサービスを行っております。

税務に関してのお悩みがございましたら、まずはご相談ください!

どのサービスにしようかご検討中のお客様には「メニュー診断チャート」がおすすめです。