年をまたぐ医療費の医療費控除について【応用編】

医療費控除は実際に支払いを行なった年に受けましょう、ということでしたね!

確定申告する時点で金額が未確定の場合には、見積もり金額でマイナスする必要があります。

医療費控除は支払日の属する年分として確定申告する

医療費控除を受ける際、どの年で医療費控除を受けるかは実際の支払日で判定するということでした。

年をまたいで保険金を受け取った場合

一方、医療費について保険金(入院給付金や高額療養費、出産育児一時金など)を受け取った場合には、かかった医療費の金額から保険金の額を差し引かないといけません。

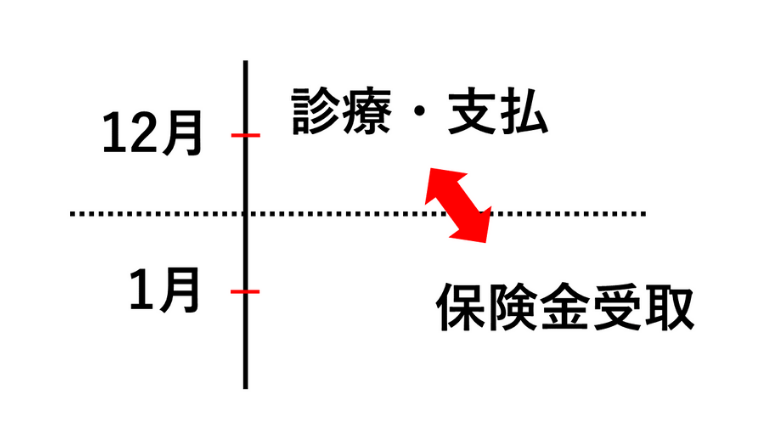

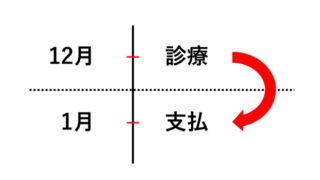

それでは令和元年12月に医療費を支払い、それに対する保険金を年が明けた令和2年1月に受け取った場合にはどうすればいいのでしょうか?

この場合、当該医療費は令和元年分として確定申告することになりますが、その計算の際に、当該保険金の額を差し引いて計算します。

保険金については、あくまでも医療費との対応関係で考えます。

医療費を支払ったのが令和元年である以上は、(たとえ保険金の受け取りが令和2年であったとしても)令和元年分の医療費控除の計算上、医療費の金額から差し引かないといけないのです。

金額が未確定のケース

場合によっては、確定申告をする時点で保険金額が未確定のことがあるかもしれません。

そのような場合には受け取る保険金額を見積もり、その見積額を医療費から控除して確定申告をする必要があります。

後日、その保険金額が確定し見積額と異なっていたような場合には、さかのぼって医療費控除を訂正します。

実際の保険金額が見積額より多かった場合には、修正申告を行なって追加の税額を納付します。

実際の保険金額が見積額より少なかった場合には、更正の請求を行なって納め過ぎた税額を還付してもらいます。

少々面倒な話ではありますが、そのような取り扱いとなっています。

なるべくなら保険金額が確定するのをギリギリまで待って確定申告した方がいいですね!

まとめ

・医療費控除は支払日の属する年分として確定申告する

・保険金を受け取ったら、医療費の金額から保険金の額を差し引く

・支払医療費と受取保険金はあくまでも紐付き(同じ年分)として考える

・その医療費に対して受け取った保険金はすべてマイナスの対象にする

ということですね?

まとめていただきありがとうございます。

フリーランス(個人事業主)

会社員

年金受給者

の皆さまを対象に、税務会計全般のサービスを行っております。

税務に関してのお悩みがございましたら、まずはご相談ください!

どのサービスにしようかご検討中のお客様には「メニュー診断チャート」がおすすめです。