還付金/還付加算金を受け取ったときの仕訳(個人事業主向け)

早めに確定申告を片付けたおかげで還付金がもう振り込まれてましたよ。

それは良かったです。

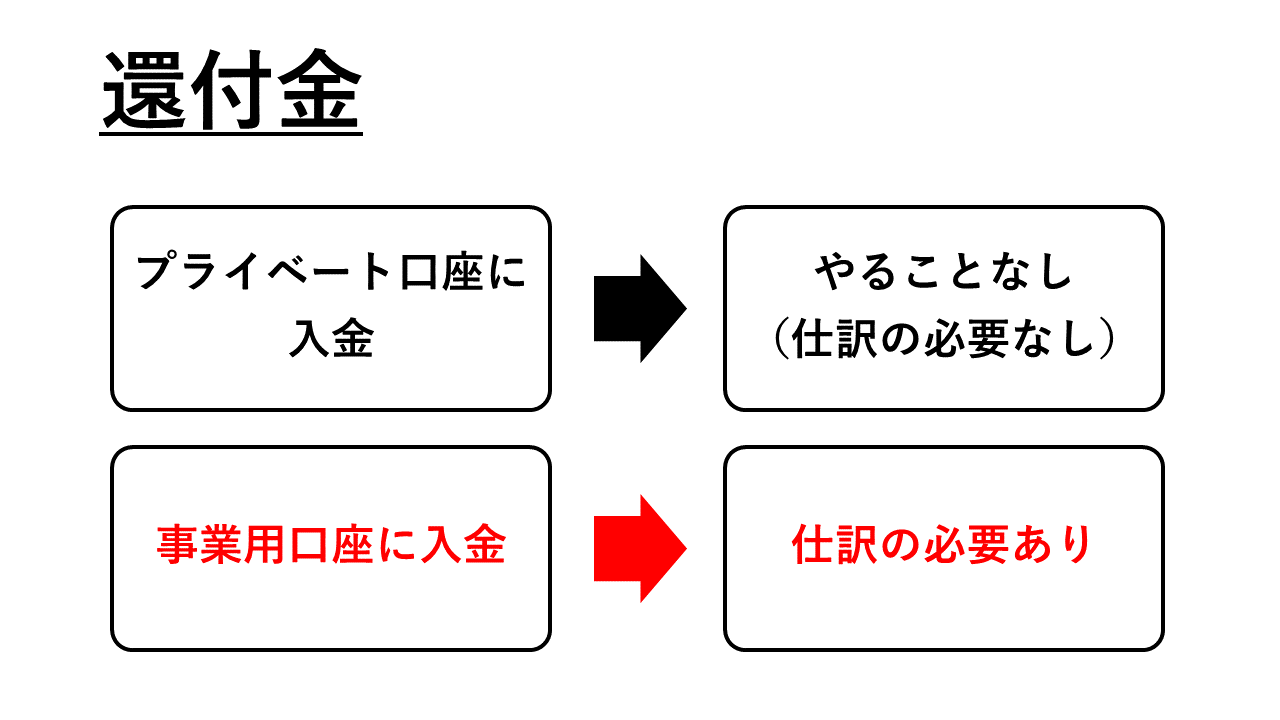

還付金が振り込まれたら?

確定申告した結果、還付金が戻る方もたくさんいらっしゃるのではないでしょうか?

少額であっても口座に入金があるとうれしいものですよね。

ところでこの還付金、入金されたときにはどんな仕訳をすればいいのでしょうか?

還付金も売上と同じく口座に振り込まれるものですから、同じように収入として計上しなければいけないのでしょうか?

答えはNO!

還付金は収入ではありません。

払い過ぎていた税金が戻ってきただけですから。

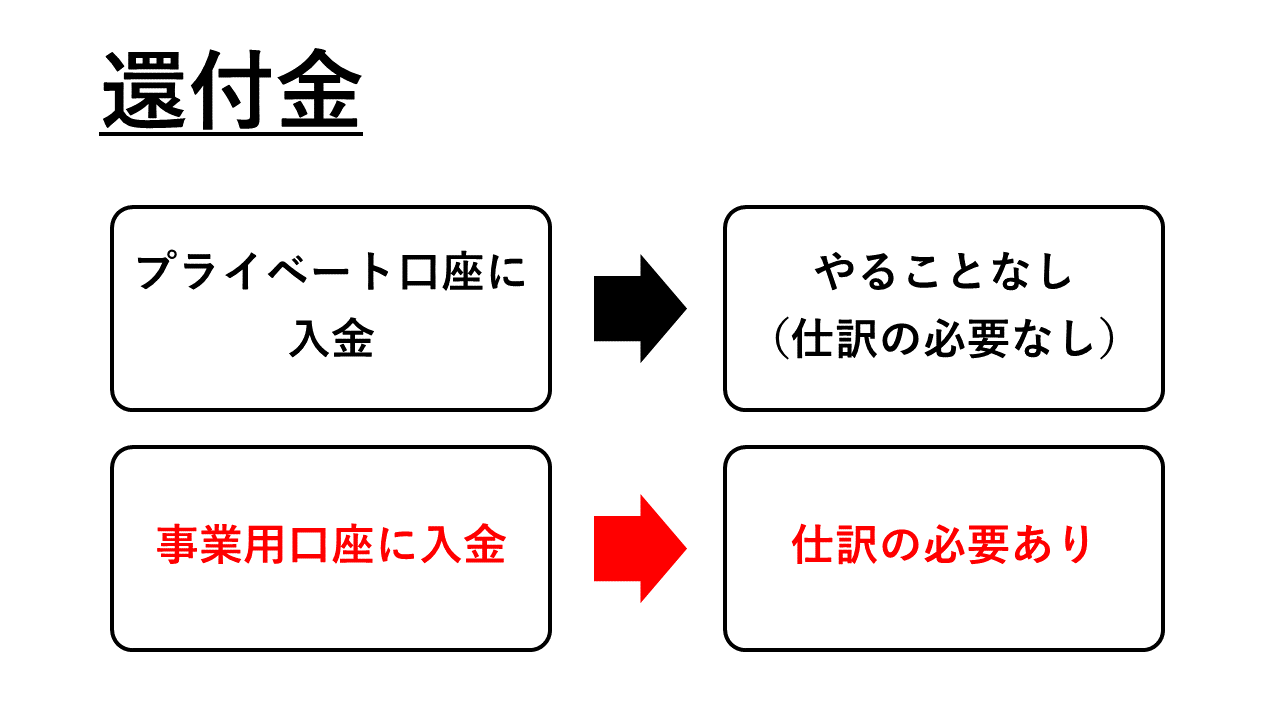

入金された口座がプライベートの口座(事業で使用していない口座)であれば特に何もする必要はありません。

一方で事業用の口座に入金された場合には何らかの仕訳が必要です。

仕訳をしておかないと口座の残高が狂ってきてしまうからです。

この場合には借方に「普通預金」、貸方に「事業主借」という勘定科目を使って処理しましょう。

たとえば還付金が10,000円戻ってきた場合の仕訳は次のとおりです。

| 借方 | 金額 | 貸方 | 金額 |

| 普通預金 | 10,000 | 事業主借 | 10,000 |

還付加算金が振り込まれたら?

ところで、レアケースではありますが還付金と同時に還付加算金というものが振り込まれてくる場合があります。

還付加算金とは利息のようなものです。

税務署も銀行と同じように、税金を払い過ぎていたらその期間に対応した利息を付けて返還してくれるんですね。(還付加算金の金額が少額の場合には切り捨てられます)

還付加算金を受け取った場合も還付金と同様の仕訳でOKです。

借方に「普通預金」、貸方に「事業主借」ですね。

たとえば還付金10,000円と還付加算金160円の合計10,160円を受け取った場合の仕訳は次のとおりです。

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

| 普通預金 | 10,000 | 事業主借 | 10,000 | 還付金 |

| 普通預金 | 160 | 事業主借 | 160 | 還付加算金 |

なお「還付金」は払い過ぎた税金が単に戻ってくるだけのものですが、「還付加算金」はプラスアルファで受け取るものですから課税されます。(受け取った年の雑所得として課税されます)

還付金も還付加算金も同じ仕訳になるのですが、2行に分けるなどの工夫で両者の金額を区別できるようにしておきましょう。

まとめ

・還付金が振り込まれたら事業主(事業主借)勘定で処理する

・還付加算金が振り込まれたら事業主(事業主借)勘定で処理する

・還付加算金は雑所得として別途申告する必要がある

来年はたくさん稼いでもらって節税の相談をいただけることを期待しています。

瀬口徹税理士事務所では、フリーランス(個人事業主)の方や副業されている方を対象に、所得税の確定申告をサポートするサービスを提供しております。

確定申告についてお悩みの方、お困りの方はぜひお気軽にお問い合わせください!

フリーランス(個人事業主)

会社員

年金受給者

の皆さまを対象に、税務会計全般のサービスを行っております。

税務に関してのお悩みがございましたら、まずはご相談ください!

どのサービスにしようかご検討中のお客様には「メニュー診断チャート」がおすすめです。