減価償却アレルギーを克服しよう!

ケーキ用の新しいショーケースを購入しました。

ますますケーキの見栄えが良くなりますね。

いろんな種類のケーキを用意してるので、ぜひ召し上がっていってください。

高いですよね。

しかもこれ、私の嫌いな「減価償却」しなきゃいけないパターン?

減価償却が苦手な人は多い

税理士として記帳指導をしていると、「減価償却」や「減価償却費」と聞くだけでアレルギー反応を起こされる方が非常に多いことがわかります。

私のブログでも、減価償却について書いた記事は他の記事よりも多くの方に閲覧される傾向にあるようです。

しかし、減価償却は「考え方」が理解できればどうってことはありません。

全然むずかしくないので一緒に学んでいきましょう!

細かい部分はカットして、シンプルに分かりやすくお伝えしていきますね。

ショーケースの減価償却

まず最初に、次の2つの要件を満たす資産は減価償却しないといけません。

これは法律上のルールですから、まずは覚えましょう。

①建物や機械、車、備品など(減価償却資産といいます)であること

②購入価格が30万円以上であること(青色申告者の場合)

ヒトミさんが購入したケーキ用のショーケースは

①備品という減価償却資産である

②購入価格が30万円以上である

ことから上の要件を満たし、減価償却しなければならないことが分かります。

***

続いて資産の耐用年数を調べます。

耐用年数とはその名のとおり、使用に耐えうる年数(その年数くらいの期間は使い続けるでしょ?)のことです。

法律では資産の種類ごとに細かく耐用年数が定められています。

たとえば

パソコンなら4年

看板なら3年

小型車なら4年(普通車なら6年)

…といった具合です。

ちなみに冷蔵ショーケースは6年です。

税務署は「ヒトミさんは冷蔵ショーケースを購入しましたね。ということは6年間にわたって使用するんでしょうね」と考えます。

***

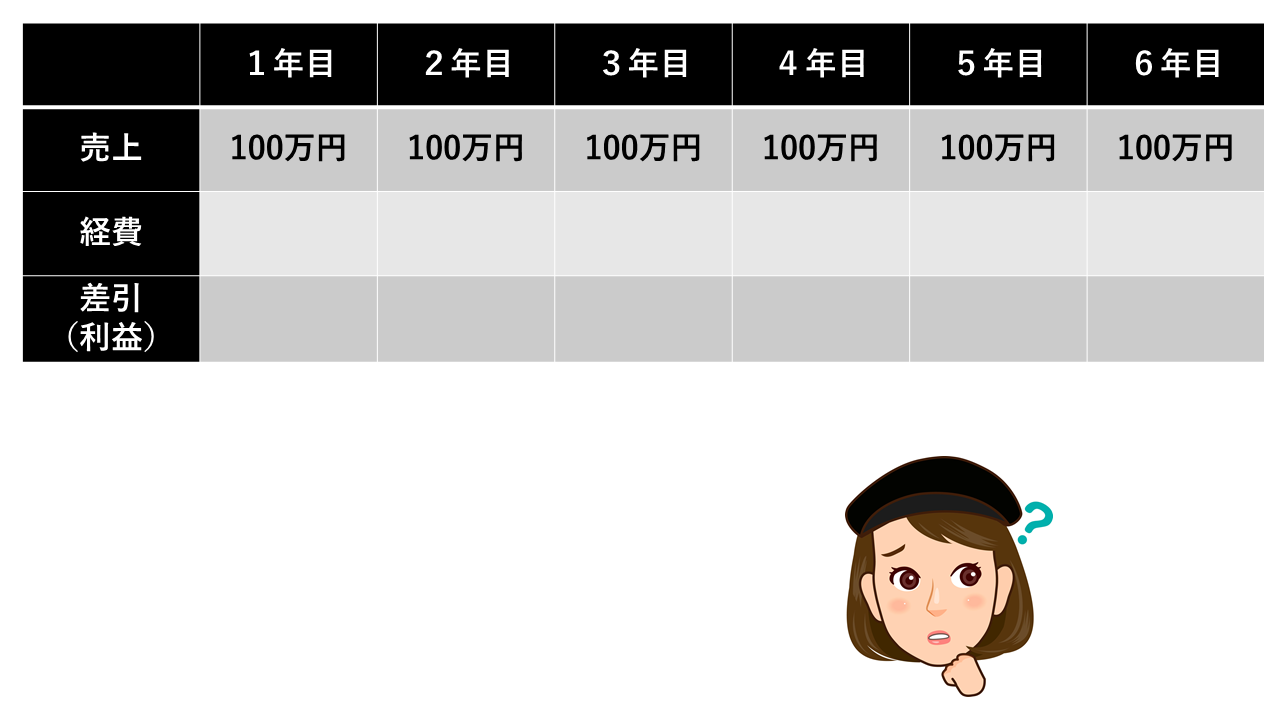

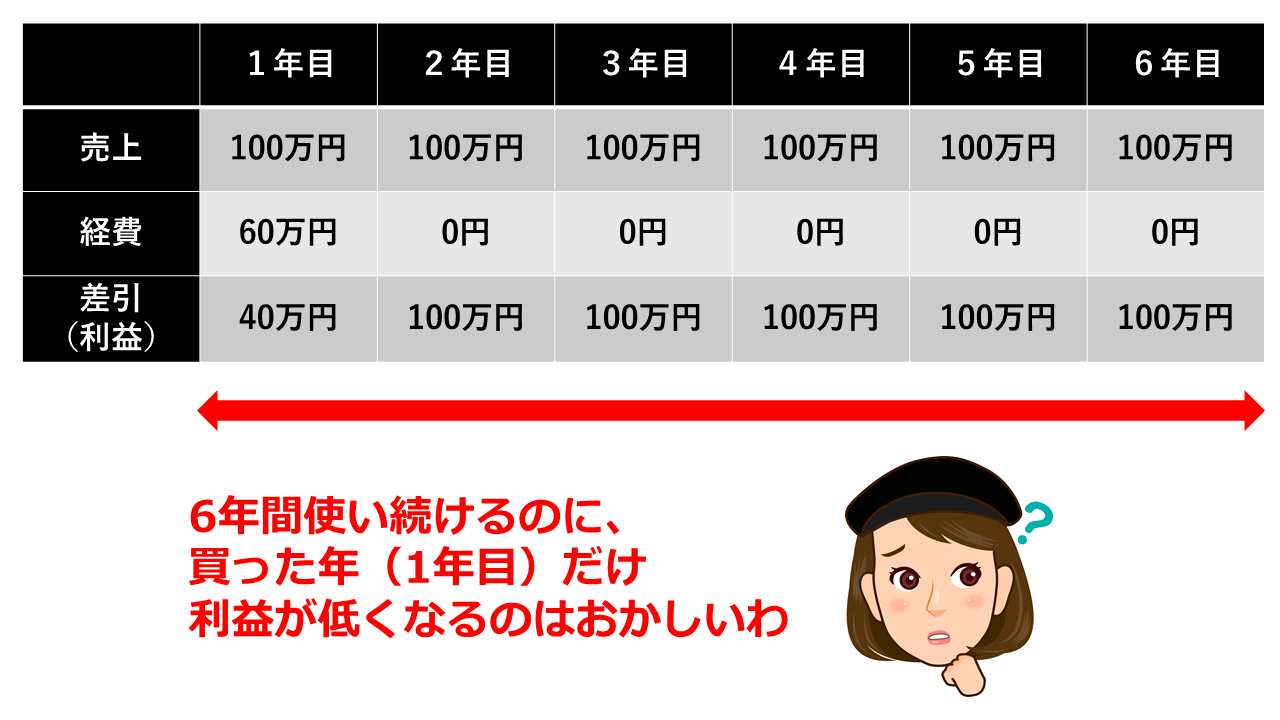

さて、ここで向こう6年間のヒトミさんの売上を考えてみましょう。

わかりやすくするために、毎年100万円ずつ売上が上がるとします。

そして1年目にショーケース(60万円)を購入したとしましょう。

もし減価償却をせずに、購入した年に全額を経費に計上したらどうなるでしょう?

(わかりやすくするために他の経費はないものとします)

1年目だけ利益が40万円となり、2年目以降は100万円がまるまる利益として残ることになります。

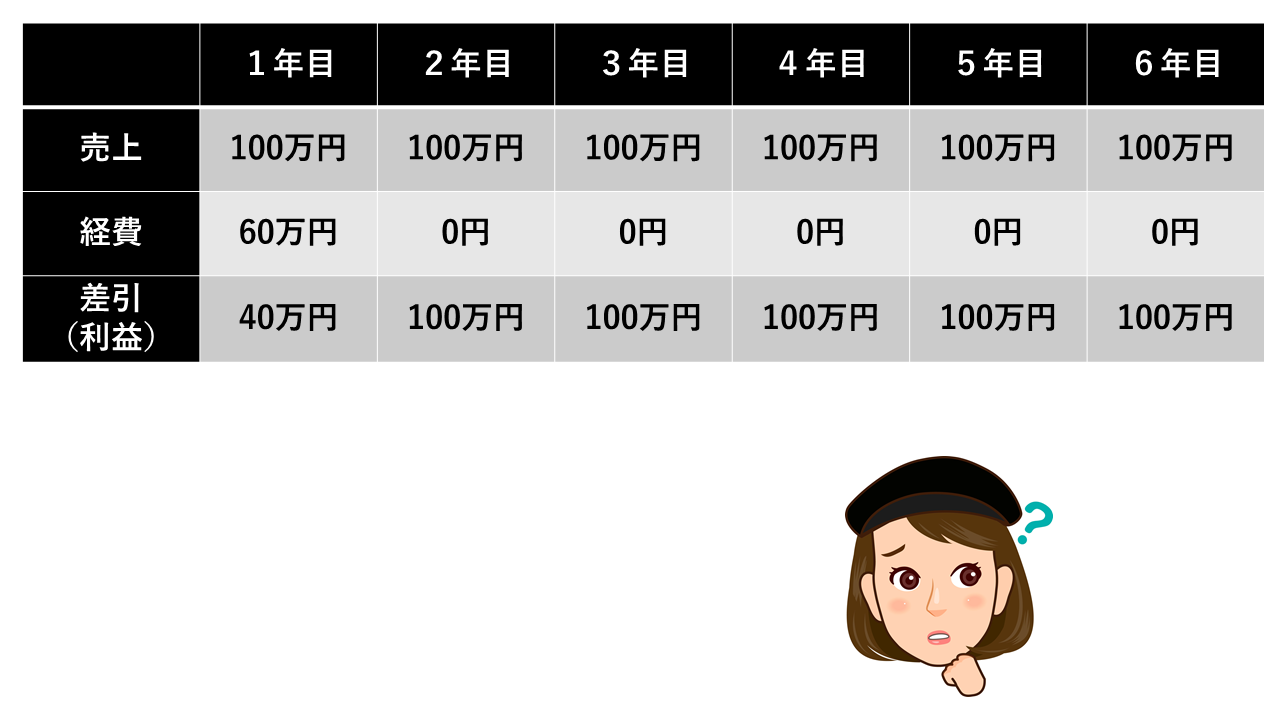

どうでしょう?

なんとなく違和感を感じませんか?

6年間使用する目的でショーケースを買い、かつ、6年とも同じ売上であれば、6年とも同じ利益になるべきではないでしょうか?

6年間使用する目的でショーケースを買ったのだから、6年間にわたって少しずつ経費にしていくべきですよね。

60万円÷6年=10万円(1年あたりの経費)

これならどうでしょう?

1年目から6年目まで

売上が同じ。

経費も同じ。

利益も同じ。

ということになります。

これが会計上の正しい処理です。

このように、購入した年(1年目)に一気に経費にするのではなく、使用する期間にわたって少しずつ経費化していきましょう、というのが減価償却の基本的な考え方です。

まとめ

・青色申告者の場合、30万円以上の固定資産(土地等を除く)を購入したら減価償却が必要

・使用する期間にわたって経費化していく手続きが減価償却

・資産の種類に応じて耐用年数は決められている

このショーケース、6年間は大切に使わなきゃ…って思いました!

フリーランス(個人事業主)

会社員

年金受給者

の皆さまを対象に、税務会計全般のサービスを行っております。

税務に関してのお悩みがございましたら、まずはご相談ください!

どのサービスにしようかご検討中のお客様には「メニュー診断チャート」がおすすめです。