中古資産の耐用年数の求め方

なんだか社長っぽい発言ですね。

車を買ったら減価償却しなきゃいけないと思うのですが、新車と中古車とでは計算が違うと聞きました。

ただし耐用年数の求め方が少し違います。

減価償却と耐用年数

個人事業主が仕事用に何かを購入した場合には、原則としてその年の経費として計上します。

しかし、車や備品などの高額かつ長期にわたって使用する物(固定資産)を購入した場合には、全額をその年の経費とするのではなく、減価償却という方法で毎年少しずつ経費化しなければいけないルールになっています。

そして減価償却の計算を行うにあたり、購入した資産の「耐用年数」を求める必要があります。

この耐用年数は法律で規定されているもので、資産の種類、構造、利用方法などによって細かく決まっています。

たとえば普通車なら6年、パソコンなら4年といった具合です。

耐用年数表(国税庁ホームページ)

中古資産の耐用年数の求め方

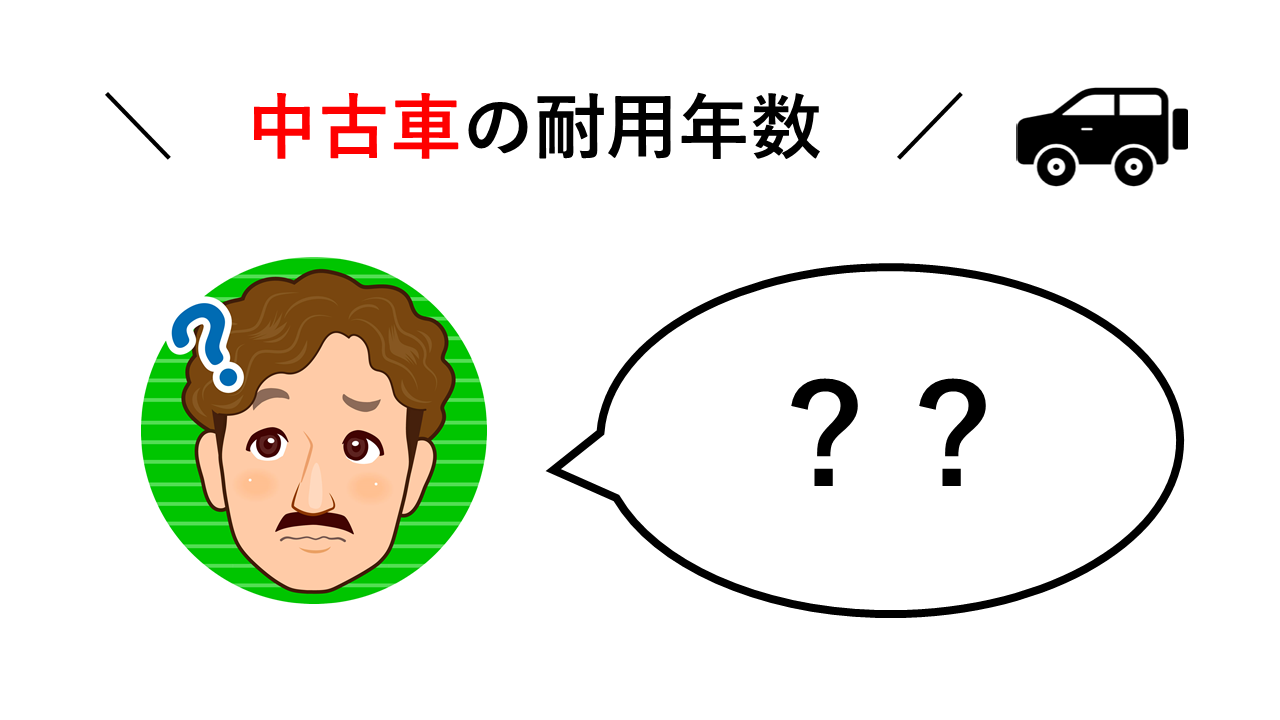

さて、今回アキラさんは中古車を購入しようと考えているようです。

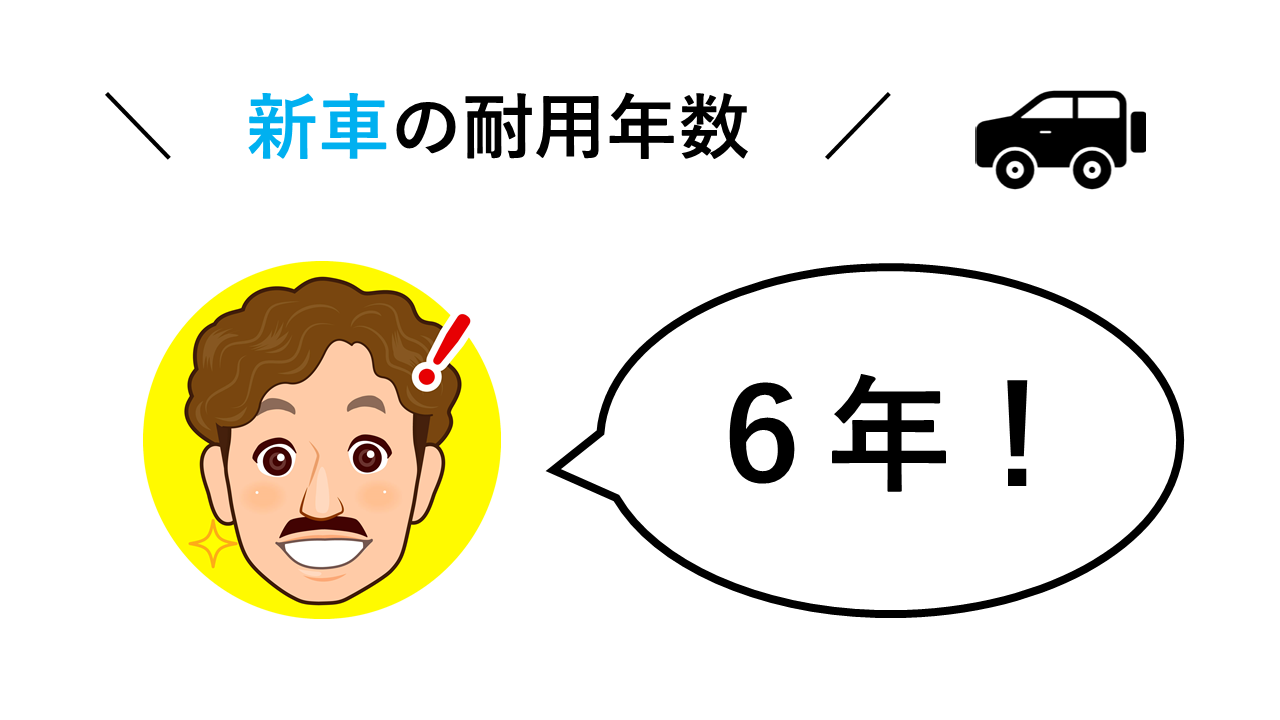

法律で定められた車両(普通車)の耐用年数は「6年」です。

新車を購入した場合にはこの6年がそのまま適用されます。

一方、中古車を購入した場合の耐用年数は次のとおりです。

中古資産を取得して事業の用に供した場合には、その資産の耐用年数は、法定耐用年数ではなく、その事業の用に供した時以後の使用可能期間として見積もられる年数によることができます。

出典元:国税庁ホームページ

今後の使用可能期間を見積もって耐用年数にしてもいいですよ、ということです。

(「ざっくりあと何年使えるだろう」的なアバウトな感じは許されず、あくまでも正確に)

だけど!ちょっと待って!

車の素人である私たちにそんなことを聞かれても普通はわかりません。

そこで次のような方法も認められています。

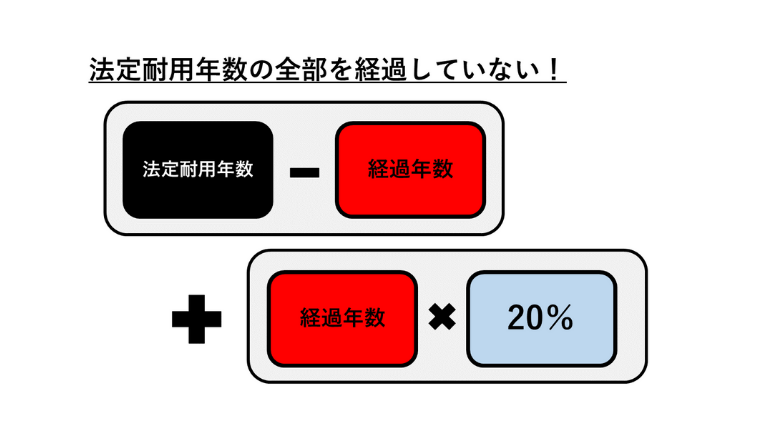

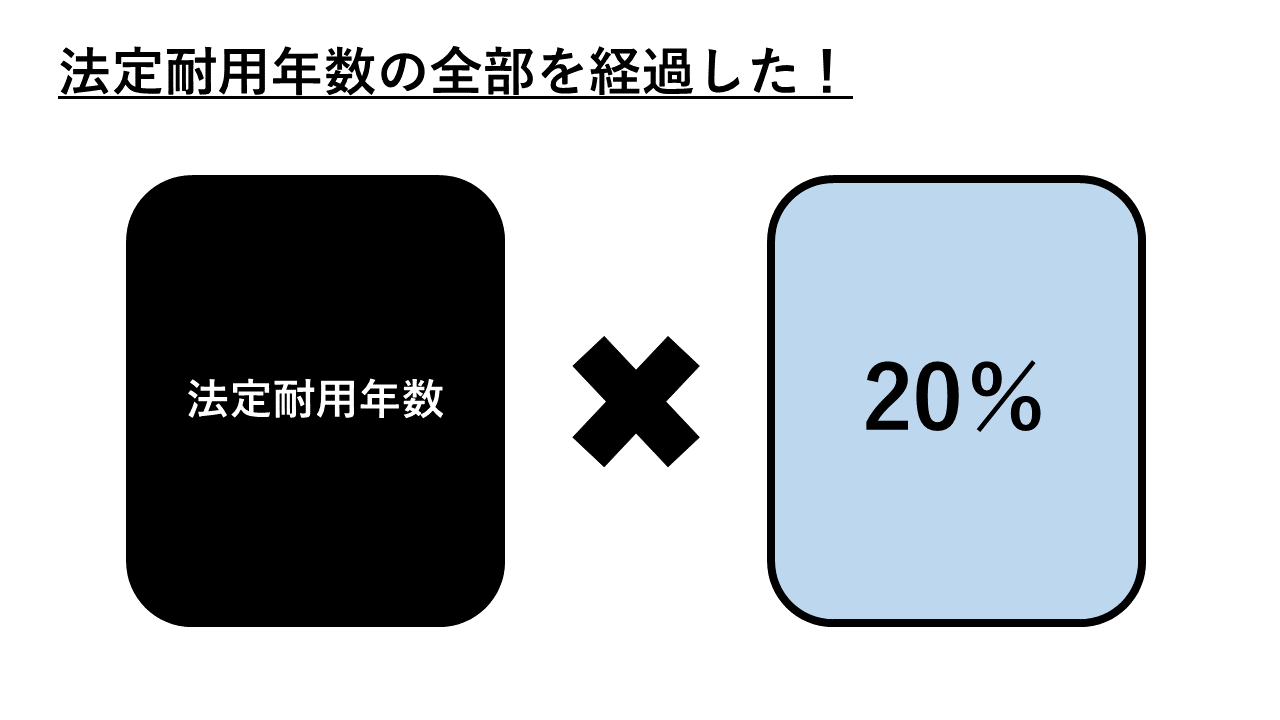

【法定耐用年数の全部を経過した資産】

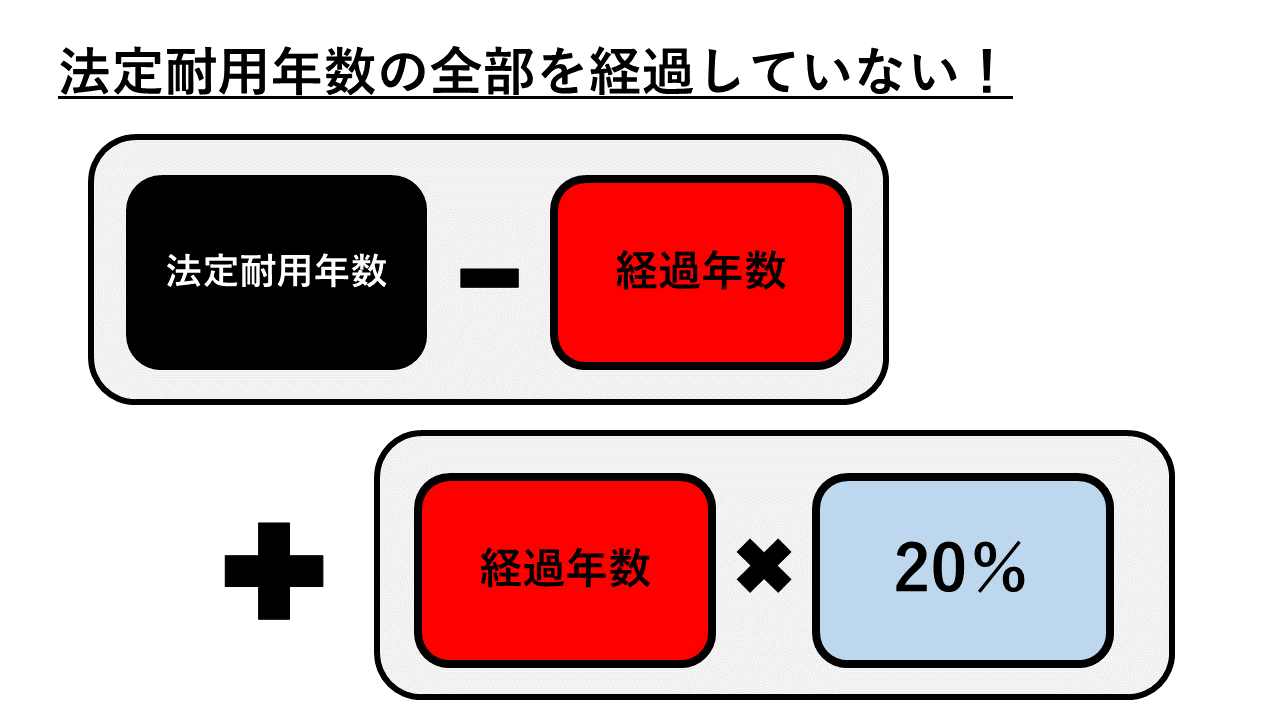

その法定耐用年数の20%に相当する年数【法定耐用年数の一部を経過した資産】

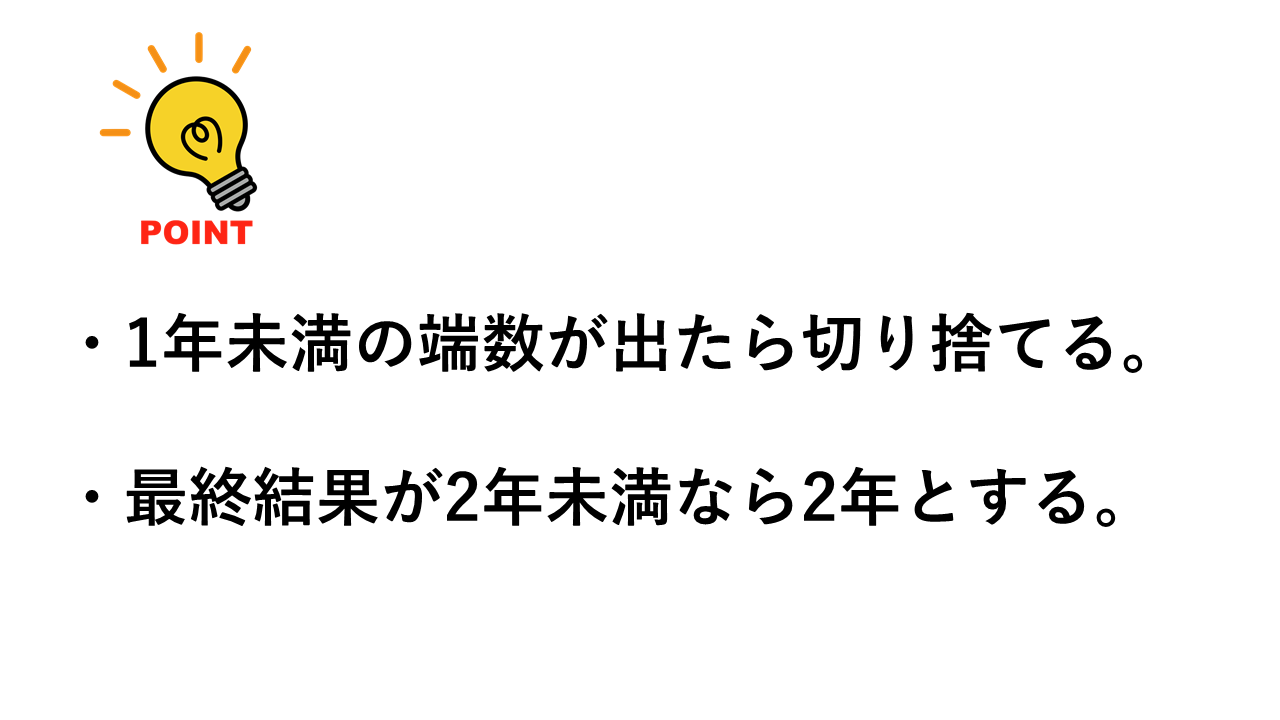

その法定耐用年数から経過した年数を差し引いた年数に経過年数の20%に相当する年数を加えた年数なお、これらの計算により算出した年数に1年未満の端数があるときは、その端数を切り捨て、その年数が2年に満たない場合には2年とします。

出典元:国税庁ホームページ

わかりやすくするため図示化すると次のとおりです。

計算式に当てはめるだけですよ。

それから計算結果が2年未満になったら2年にすること、です。

この計算式にしたがって計算してみると、中古車の耐用年数は以下のようになります。

・1年落ちの車 (6年-1年)+(1年×0.2)=5年+0.2年=5.2年 → 5年

・2年落ちの車 (6年-2年)+(2年×0.2)=4年+0.4年=4.4年 → 4年

・3年落ちの車 (6年-3年)+(3年×0.2)=3年+0.6年=3.6年 → 3年

・4年落ちの車 (6年-4年)+(4年×0.2)=2年+0.8年=2.8年 → 2年

・5年落ちの車 (6年-5年)+(5年×0.2)=1年+1年=2年 → 2年

・6年落ちの車 6年×0.2=1.2年 → 1年 → 2年

・7年落ちの車 6年×0.2=1.2年 → 1年 → 2年

・8年落ちの車 6年×0.2=1.2年 → 1年 → 2年

いかがでしょうか。

中古車の場合は5年~2年と、新車の6年に比べて短い耐用年数となります。

耐用年数は短ければ短いほど節税につながる可能性が高くなります。

しっかりマスターしておきましょう!

まとめ

・中古資産の耐用年数は以後の使用可能期間を見積もるのが原則だが、簡便法も認められる

・法定耐用年数の全部を経過した中古資産は、法定耐用年数の20%に相当する年数を耐用年数とする

・法定耐用年数の一部を経過した中古資産は、法定耐用年数から経過した年数を差し引いた年数に、経過年数の20%に相当する年数を加えた年数を耐用年数とする

ありがとうございます。

次回の記事ではその疑問について解消していきましょう。

フリーランス(個人事業主)

会社員

年金受給者

の皆さまを対象に、税務会計全般のサービスを行っております。

税務に関してのお悩みがございましたら、まずはご相談ください!

どのサービスにしようかご検討中のお客様には「メニュー診断チャート」がおすすめです。