売上が1千万円を超えたら消費税?(個人事業者向け)

今日は友人のことについて相談させてください!

やり手の経営者さんですね!

今日は消費税の納税義務について確認していきましょう。

売上が1,000万円を超えたら?

個人事業者の方であれば「売上が1,000万円を超えたら消費税を納めなければならない」という話を聞いたことはありませんか?

今回はこのことについて解説しましょう。

なお、記事を読みやすくするために説明を簡略化しています。

以下の点にご注意ください。

- 非課税売上のない(極めて少ない)事業所得を前提としています。

- 一般的な「売上高」と消費税の「課税売上高」は完全には一致しませんが、本記事では同一のものとして話を進めます。

- 特定期間の課税売上高についての説明は省略します。

基準期間の考え方

「売上が1,000万円を超えたら消費税を納めなければならない」というのは本当なのでしょうか?

国税庁のホームページにある「消費税のしくみ」ページを見ると次のように書かれています。

納税義務者(課税事業者)

その課税期間の基準期間(個人事業者は前々年)における課税売上高が1,000万円を超える事業者は、消費税の納税義務者となります。(以下省略)

出典元:国税庁ホームページ

売上高(課税売上高)が1,000万円を超えると消費税の納税義務者になると書かれていますね。

アキラさんの友人が悩んでいたように、たしかに1,000万円を超えると消費税を納めなければいけなくなりそうです。

では、いつの売上が1,000万円を超えたらそうなるのでしょうか?

もう一度、引用文をご覧ください。

「基準期間」という言葉が出てきましたね。

さらにカッコ書きで個人事業者の場合は前々年となっています。

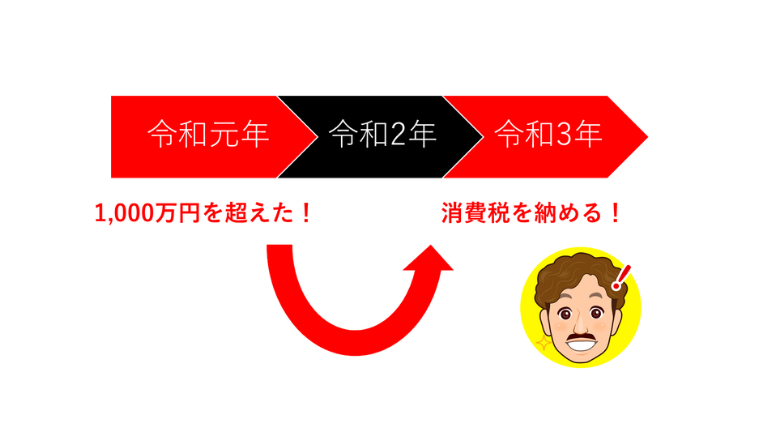

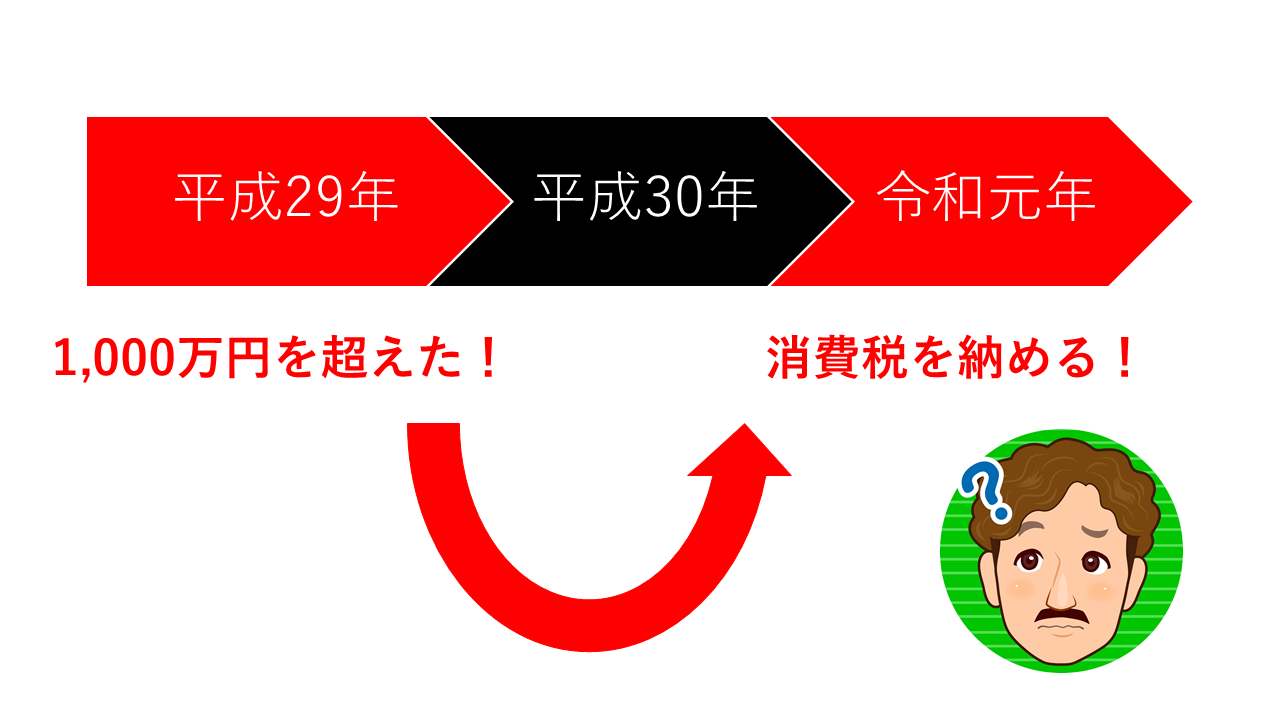

要するに、前々年である2年前の売上高が1,000万円を超えると消費税の納税義務者となるのです。

令和元年に消費税を計算して納めなければいけない人は、平成29年中の売上高が1,000万円を超えた人だということが分かります。

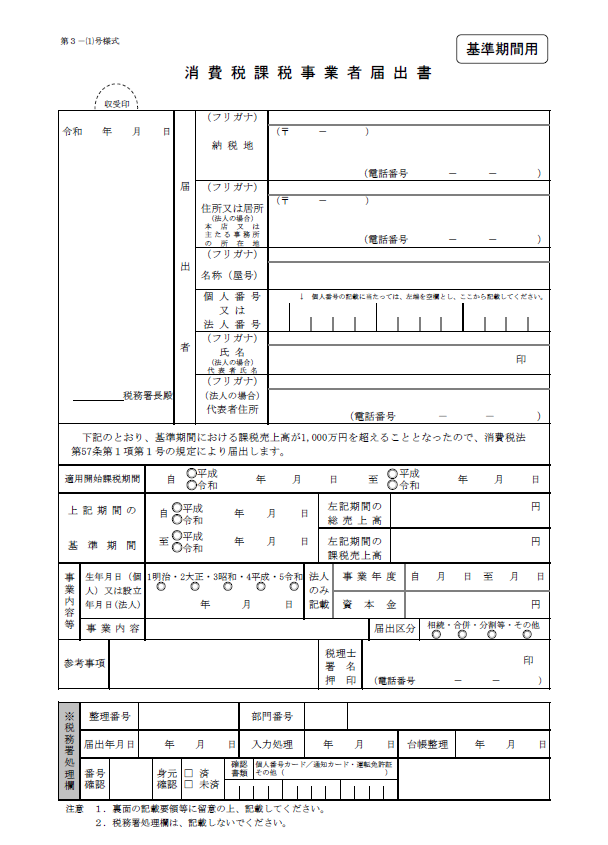

消費税課税事業者届出書

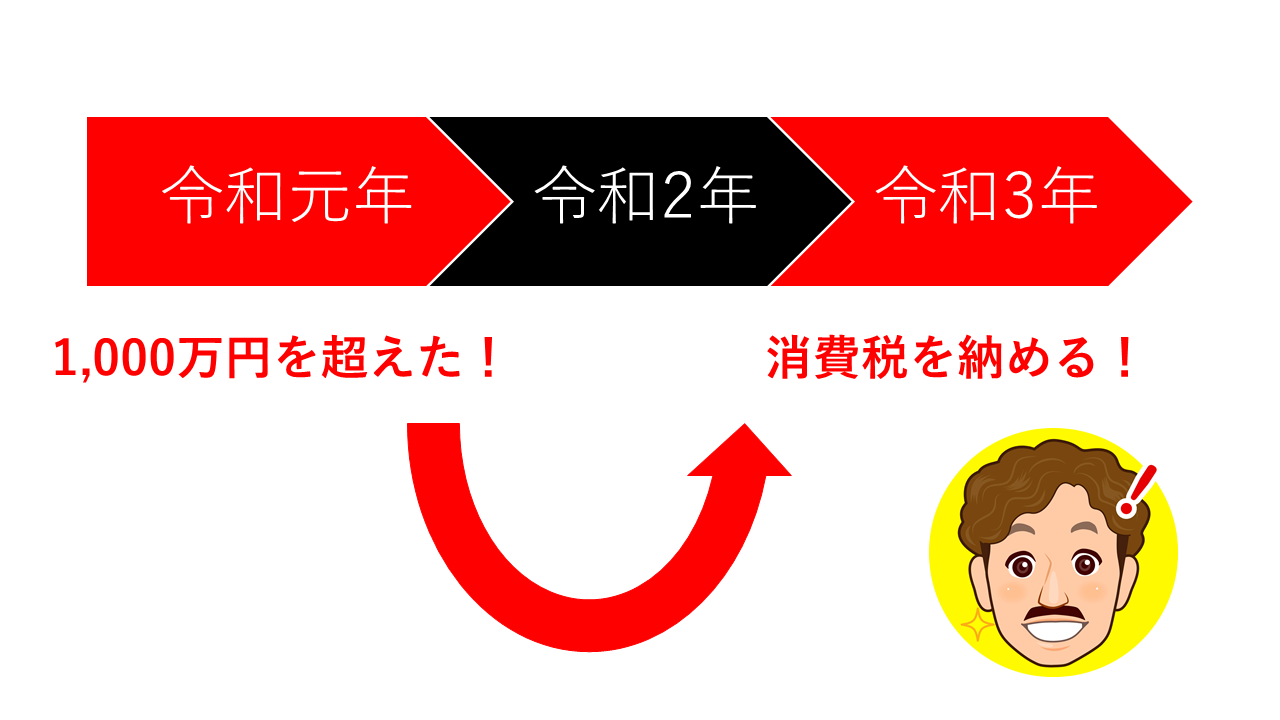

では令和元年にはじめて売上が1,000万円を超えた人はどうなるでしょうか?

この場合には、2年後である令和3年から消費税の納税義務者となります。

少しだけ時間的な猶予がありますね。

この間にしっかりと心の準備をしておきましょう!

(もちろん消費税の計算に向けての準備もしっかりと!)

このように、消費税の納税義務はその年の売上ではなく2年前の売上によって決定されますので覚えておきましょう。

また消費税の納税義務者になることが分かった時点で、税務署に対して「消費税課税事業者届出書」という書類を提出する必要があります。

こちらも忘れずに手続きしておきましょう。

まとめ

・売上高(課税売上高)が1,000万円を超えたら消費税の納税義務者となる

・基準期間とは、個人事業主の場合は前々年のことをいう

・消費税の納税義務者になることが確定したら「消費税課税事業者届出書」を速やかに提出しよう

友人には2年後からだよと伝えておきます。

アキラさんも1,000万円オーバーを目指して頑張らないといけませんね!

僕もやる気が出てきましたよ!

彼には絶対負けたくないですからね!!

フリーランス(個人事業主)

会社員

年金受給者

の皆さまを対象に、税務会計全般のサービスを行っております。

税務に関してのお悩みがございましたら、まずはご相談ください!

どのサービスにしようかご検討中のお客様には「メニュー診断チャート」がおすすめです。