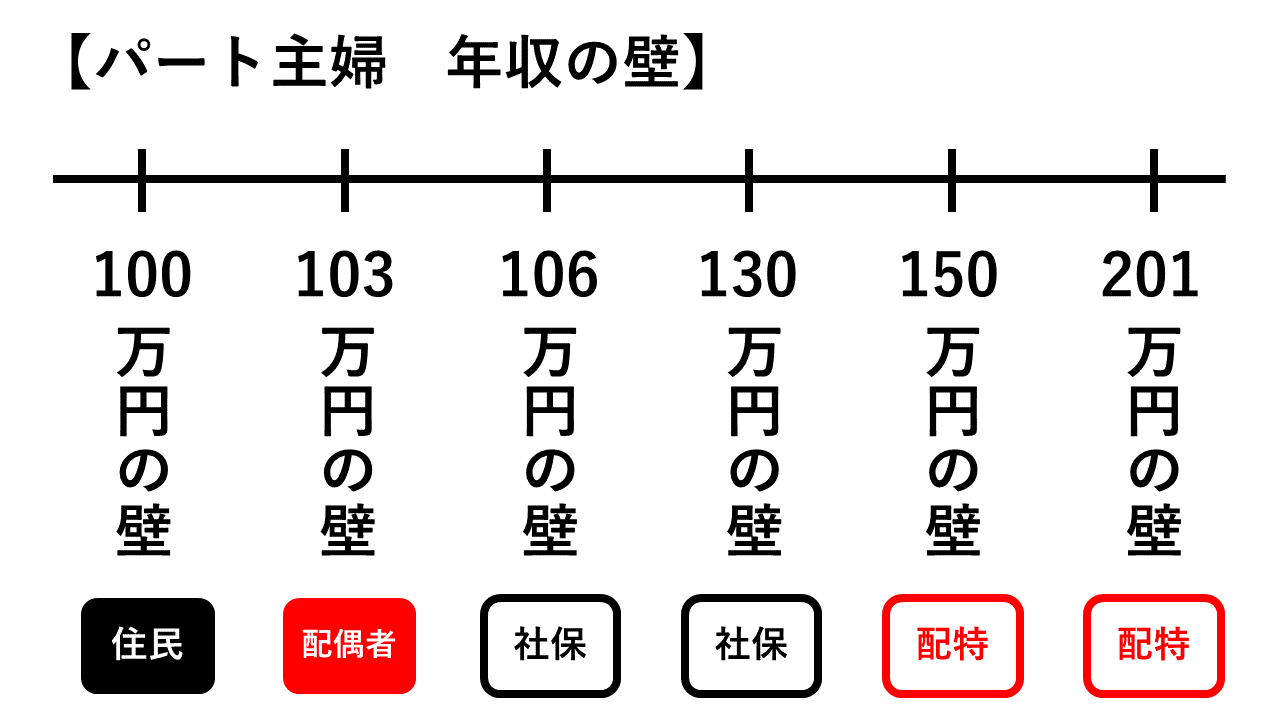

パート主婦 年収の壁|106万円の壁と130万円の壁

パート主婦にはいくつか壁があることが分かりました!

もう少しがんばりましょう!

がんばります!

壁の細分化と前提条件

下図のとおりパート主婦の年収にはいくつかの壁が存在します。

これらをすべてをごちゃ混ぜに考えてしまうと混乱するので、細かく分けて考えていきましょう。

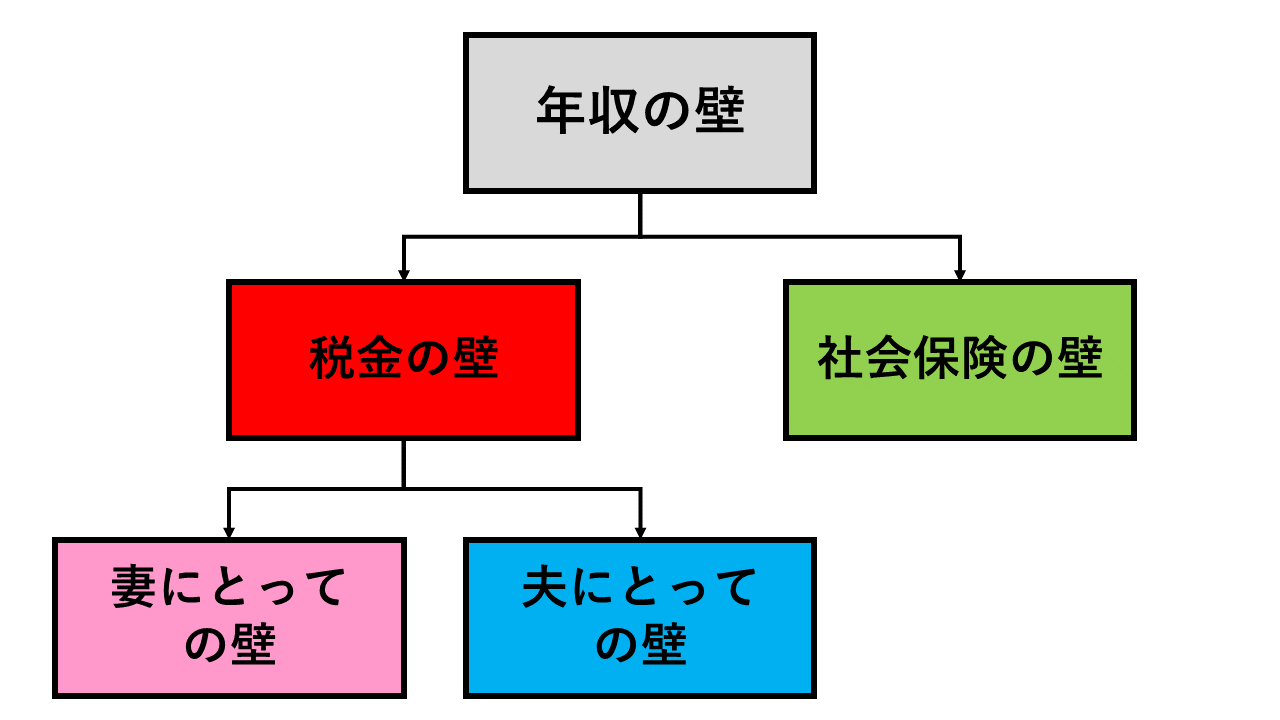

年収の壁には「税金の壁」と「社会保険の壁」が存在します。

今回は社会保険の壁(緑色の部分)について解説していきます。

なお本解説の前提条件は以下のとおりです。

- ご主人(男性)が働いていて、奥様(女性)がその扶養に入っている

- 奥様の収入はパート収入(給与所得)のみ

- ご主人の合計所得金額は900万円以下

- 奥様の年齢は60歳未満

- 奥様は青色事業専従者等でない

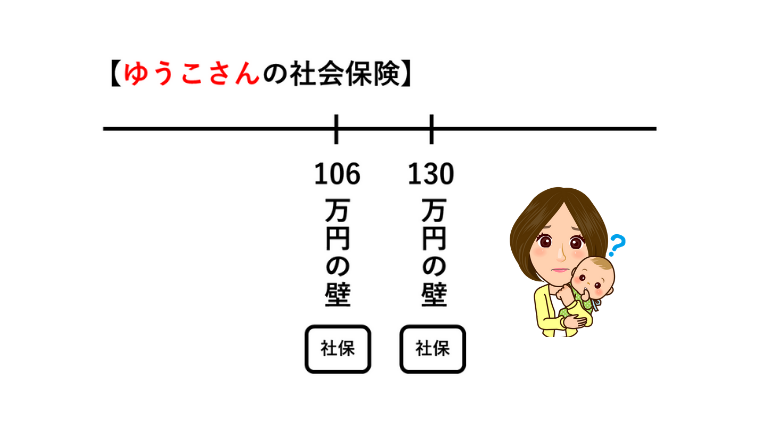

社会保険の壁とは?

妻の年収(見込み)が一定金額以上になると、妻は夫の扶養から外れて社会保険(年金や健康保険)の加入対象となります。

その結果、ご自身で社会保険料を負担しなければなりません。

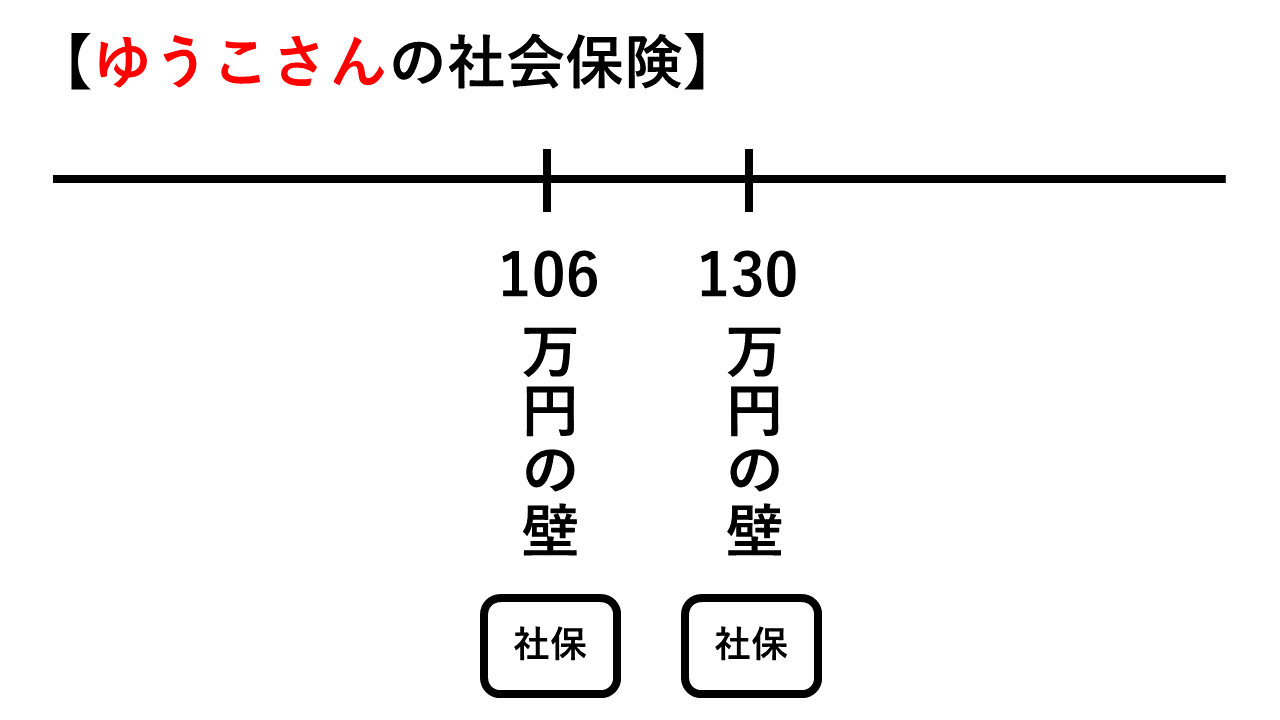

これがいわゆる社会保険の壁と呼ばれるもので、具体的には「106万円の壁」と「130万円の壁」があります。

この壁を超えるかどうかは手取り額に大きな影響を及ぼします。

詳しく見ていきましょう。

106万円の壁とは?

従来、社会保険の壁といえば130万円の壁しか存在しませんでした。

しかし数年前に法律改正が行われ、新たに106万円の壁が建設されました(2016年10月から)。

106万円の壁が適用されるのは以下の要件をすべて満たす場合です。

・年収が106万円以上であること(1ヶ月の賃金が8.8万円以上)

・週の所定労働時間が20時間以上であること

・勤務期間が1年以上の見込みであること

・従業員501人以上の企業に勤めていること

・学生でないこと

これらの要件をすべて満たす場合には106万円の壁が適用されます。

反対に、要件のひとつでも満たさない場合には130万円の壁となります。

ひとりひとりで見ればどちらかの壁だけが関係してくるということですね。

どちらかというと130万円の壁に該当する人の方が多いかと思います。

次章で詳しく解説していきましょう。

130万円の壁とは?

130万円の壁は、妻が自分で社会保険料を支払わなければならなくなるラインです。

妻であるゆうこさんの年収が130万円を超えると、夫であるしんごさんの扶養から外れ、ゆうこさん自身で社会保険料を支払う必要があります。

***

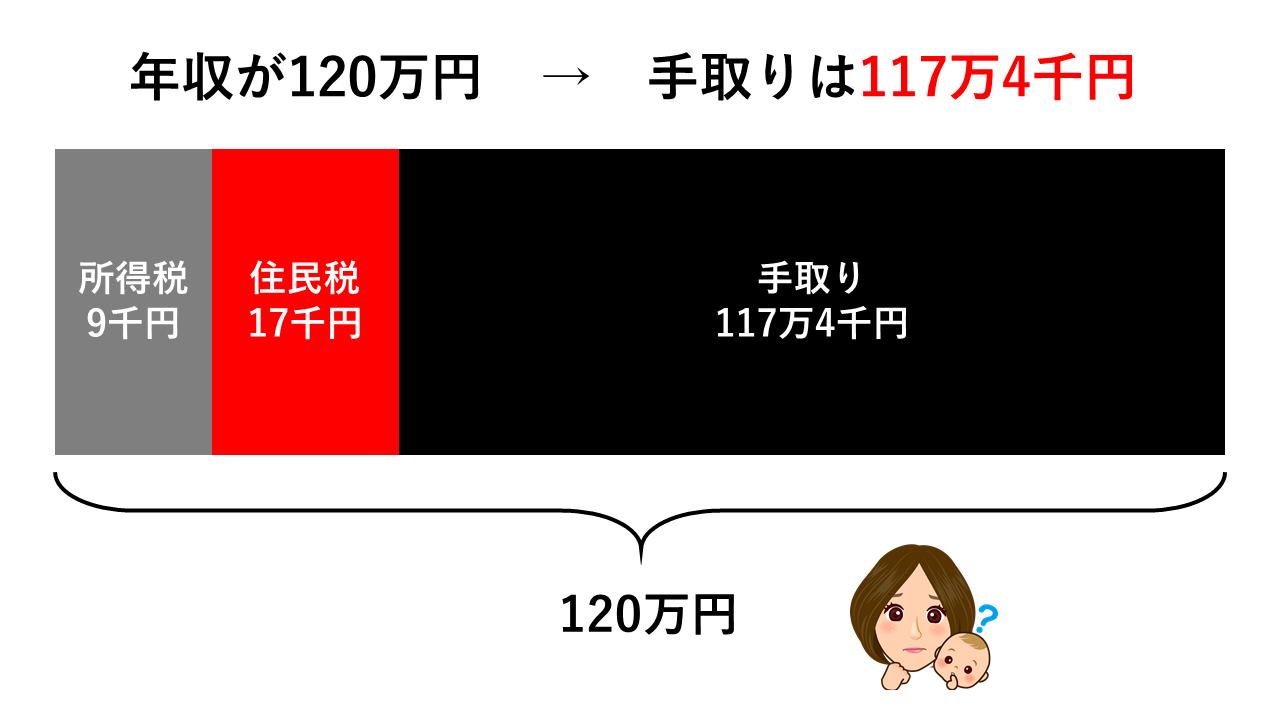

たとえばゆうこさんの年収が120万円の場合。

120万円<130万円ですから、社会保険料を自分で払う必要がありません。

差し引かれるのは所得税と住民税のみ。

ゆうこさんの手取りは概算で117万4千円となりました。

***

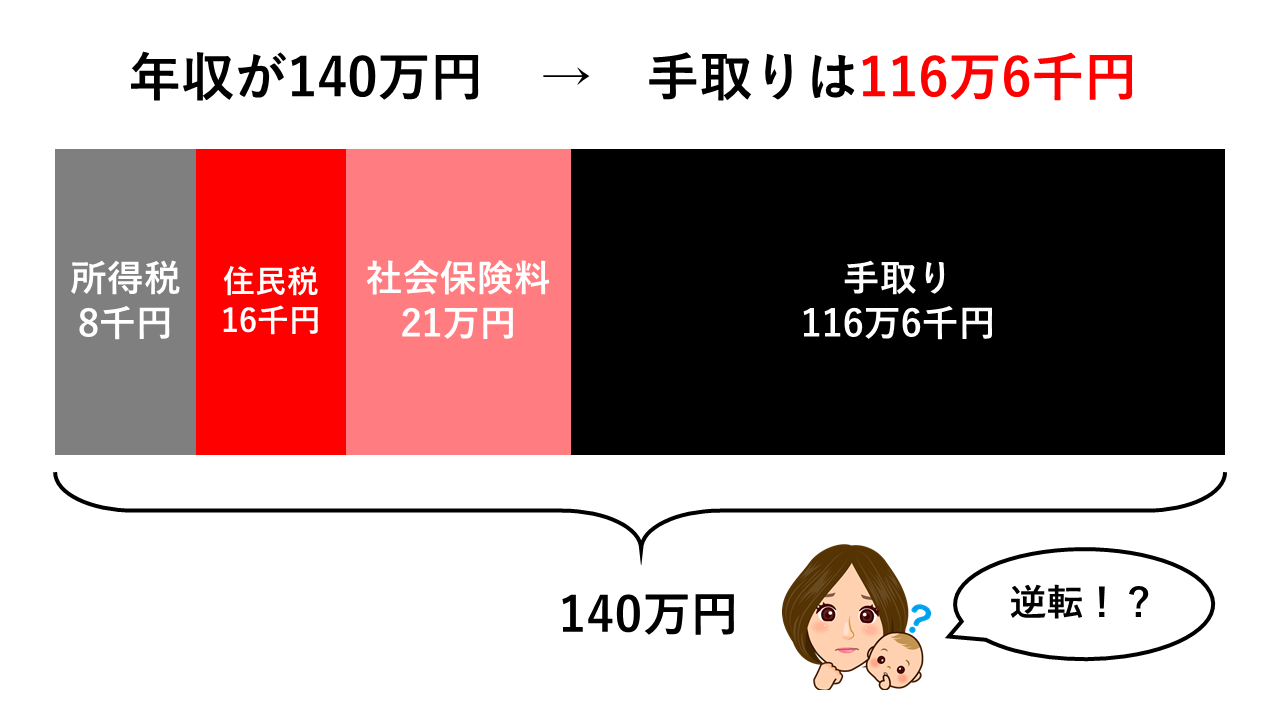

一方、ゆうこさんの年収が140万円の場合。

140万円>130万円であることから、夫であるしんごさんの扶養から外れて社会保険料を自己負担しなければなりません。

社会保険料、所得税、住民税が引かれた結果、ゆうこさんの手取りは116万6千円となりました。(社会保険料は計算が複雑ですが、目安として年収の15%を負担すべき社会保険料として計算しました)

***

比べてみてください!

20万円も多くがんばって稼いだのに、手取りは逆に少なくなってしまいました。

このように年収140万円~150万円程度の稼ぎでは、120万円~130万円のときと手取りがさほど変わらず、下手をすると逆転してしまうことさえあります。

ここがポイントですから必ず覚えておきましょう。

なお社会保険の壁では手取りの逆転現象が起こりますが、税金の壁で逆転現象が起こることは(構造的に)あり得ません。

「パート主婦の壁」の中で最も高く、最も厚い壁。

…それは間違いなく「社会保険の壁」と言うことができるでしょう。

補足

社会保険料を自ら支払うことになれば、手取りが減るとは言っても将来もらえる年金が増えるなどのメリットもあります。

長期的な視点を持って損得を見極めることも大切です。

また本稿は説明をわかりやすくするため、複雑な部分についてはあえて省略しています。

あくまでも参考程度としていただき、詳細はお近くの年金事務所または社会保険労務士事務所までお問い合わせいただきますようお願いします。

お住まいの市区町村やご主人が加入している健康保険組合などによっても計算結果が異なる場合があります。

その点にもご注意ください。

まとめ

・パート収入(年収)が130万円を超えると、社会保険料を自分で支払わなければならない

・一定の条件を満たすと、130万円の壁ではなく106万円の壁になる

・社会保険の壁が最も厚い壁であることを認識しておこう

それ以上に稼ぐようなら、壁を気にせず思いっきり稼いでください。

その方が世帯の収入は増えますよ!

お子様と一緒に過ごす時間も大切にしてあげてくださいね!

フリーランス(個人事業主)

会社員

年金受給者

の皆さまを対象に、税務会計全般のサービスを行っております。

税務に関してのお悩みがございましたら、まずはご相談ください!

どのサービスにしようかご検討中のお客様には「メニュー診断チャート」がおすすめです。