税理士さん、大根買ってくかい?

今日もおいしそうな野菜がたくさん並んでいますね。

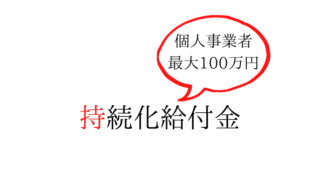

ひとり10万円もらえるやつ。

事業用の口座に振り込まれた場合には「事業主勘定」を使って処理しましょう。

新型コロナウイルス感染症と特別定額給付金

新型コロナウイルス感染症に見舞われた2020年。

迅速かつ的確な家計支援を行うため「特別定額給付金」が国民全員に支給されました。

給付金額は1人につき10万円でした。

もちろん皆さんも受け取られたことと思います。

さて、この特別定額給付金を個人事業者(フリーランス)が受け取った場合に、どのような会計処理をすべきかについて解説します。

特別定額給付金の税務上の取り扱い

まず、特別定額給付金の税務上の取り扱いについて確認しましょう。

国税庁のホームページによりますと、特別定額給付金は非課税とされています。

新型コロナ税特法が非課税の根拠となるもの

- 特別定額給付金 (新型コロナ税特法4条1号)

- 子育て世帯への臨時特別給付金 (新型コロナ税特法4条2号)

(以下省略)

出典元:国税庁ホームページ

上のとおり「新型コロナ税特法」=「新型コロナウイルス感染症等の影響に対応するための国税関係法律の臨時特例に関する法律」という長々しい名称の法律にて、非課税と明記されています。

家計支援が目的の給付金ですから、非課税なのは当然と言えば当然でしょうが、ひとまず法律に明文化されていることで一安心です。

会計処理は?

では実際に口座に入金されたときの仕訳はどのようにすればよいのでしょうか?

そもそも非課税ですから、個人口座に入金された場合には何もすることはありません。

一方、給付金が事業用の口座に入金されたのであれば次の仕訳で処理しましょう。

| 借方 | 金額 | 貸方 | 金額 |

| 普通預金 | 10,000 | 事業主借 | 10,000 |

このように、相手科目を事業主(事業主借)勘定で処理することで、収入や売上に計上されることなく、税金計算にも影響を与えることはありません。

なお、消費税区分については「課税対象外」となります。

まとめ

・特別定額給付金は非課税である

・個人用口座に入金された場合は処理不要

・事業用口座に入金された場合は事業主(事業主借)勘定で処理すればよい

特別定額給付金は全額が非課税ですから安心してください。

フリーランス(個人事業主)

会社員

年金受給者

の皆さまを対象に、税務会計全般のサービスを行っております。

税務に関してのお悩みがございましたら、まずはご相談ください!

どのサービスにしようかご検討中のお客様には「メニュー診断チャート」がおすすめです。