節税対策を行う上で避けては通れない生命保険の基礎知識。

キーワードを3つ挙げて、それぞれにつき解説してみましょう。

キーワードは「収支相等の原則」「剰余金の3利源」「ソルベンシー・マージン比率」の3つです。

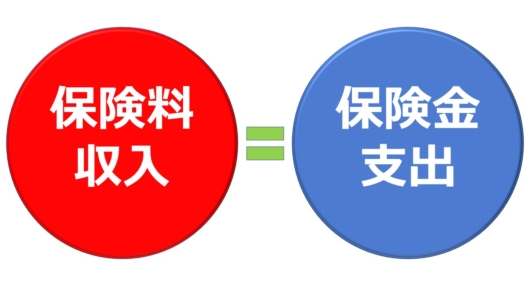

収支相等の原則

収支相等の原則とは、保険会社ごとに、保険期間中の収入(保険料の総額+運用益)と、支出(保険金の支払総額+経費)が一致するように保険料を算定することをいいます。

生命保険の加入者ひとりひとりについてみれば、保険会社に払い込まれる保険料と保険会社が支払う保険金は通常同額にはなりません。

たとえば死亡保険だと長生きする人もいれば早く亡くなってしまう人もいるからです。

しかし生命保険会社の契約全体として考えるならば保険料と保険金は相等しくなるといえます。

これを収支相等の原則といいます。

また保険料は以下の3つの予定率に基づいて計算されます。

- 予定死亡率…過去の統計から性別や年齢ごとの死亡者数を予測して求められる死亡率

- 予定利率…保険会社が契約者に約束する運用利回り

- 予定事業費率…契約の締結や保険料の収納など保険会社の事業運営に必要な諸経費を見込む率

剰余金の3利源

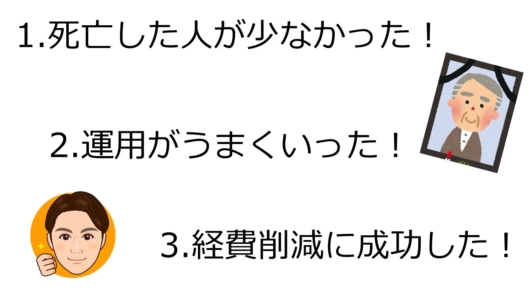

生命保険会社では以下のような経営努力を払って、毎年度末に決算を行って剰余金が生じるように努めています。

- 健康状態の悪い人が加入して全体の死亡率を悪化させることのないように

- 契約者が支払った保険料は安全、確実、有利に運用するように

- 制度運営の経費は少しでも削減するように

この3つの経営努力が上手く進捗すると、余り(剰余金)が発生しますよね。

少し専門的にいうと以下の要因が考えられます。

- 死差益…予定死亡率によって見込まれた死亡者数よりも、実際の死亡者数が少ない場合に生じる利益

- 利差益…予定利率によって見込まれた運用収入よりも、実際の運用収入が多い場合に生じる利益

- 費差益…予定事業費率によって見込まれた事業費よりも、実際の事業費が削減できた場合に生じる利益

この3つの要因のことを「剰余金の3利源」といいます。

これらによって生じた剰余金は、当然のことながら配当金などの形で契約者に還元されます。

ソルベンシー・マージン比率

ソルベンシー・マージン比率とは、大震災や株の暴落など通常の予測を超えて発生するリスクに対応できる支払い余力を保険会社がどのくらい有しているかを判断するための指標です。

200%を下回った場合には内閣総理大臣によって早期是正処置がとられることとなっています。

生命保険を契約する際には、その会社のソルベンシー・マージン比率を必ずチェックしておく必要があります。

参考までに生保大手のソルベンシー・マージン比率を見ておきましょう。

- ソニー生命 2,624%

- ライフネット生命 2,191%

- オリックス生命 1,566%

- 大同生命 1,271%

- アフラック 1,030%

- 日本生命 963%

- 明治安田生命 950%

- エヌエヌ生命 863%

- アクサ生命 784%

参考:保険会社のソルベンシー・マージン比率 2019年ランキング(資産運用のすゝめ)

まとめ

- 保険会社の契約全体では収入と支出が一致していることを収支相等の原則という

- 剰余金の3利源とは、死差益・利差益・費差益のことをいう

- ソルベンシー・マージン比率とは保険会社が支払い余力をどの程度有しているかを判断するための指標をいう

編集後記

梅雨が長引いていますね。。

本当に夏はやってくるのでしょうか?

これだけ雨が続き涼しい毎日だと、良くも悪くも業績に影響する会社が多岐に及びそうです。

フリーランス(個人事業主)

会社員

年金受給者

の皆さまを対象に、税務会計全般のサービスを行っております。

税務に関してのお悩みがございましたら、まずはご相談ください!

どのサービスにしようかご検討中のお客様には「メニュー診断チャート」がおすすめです。